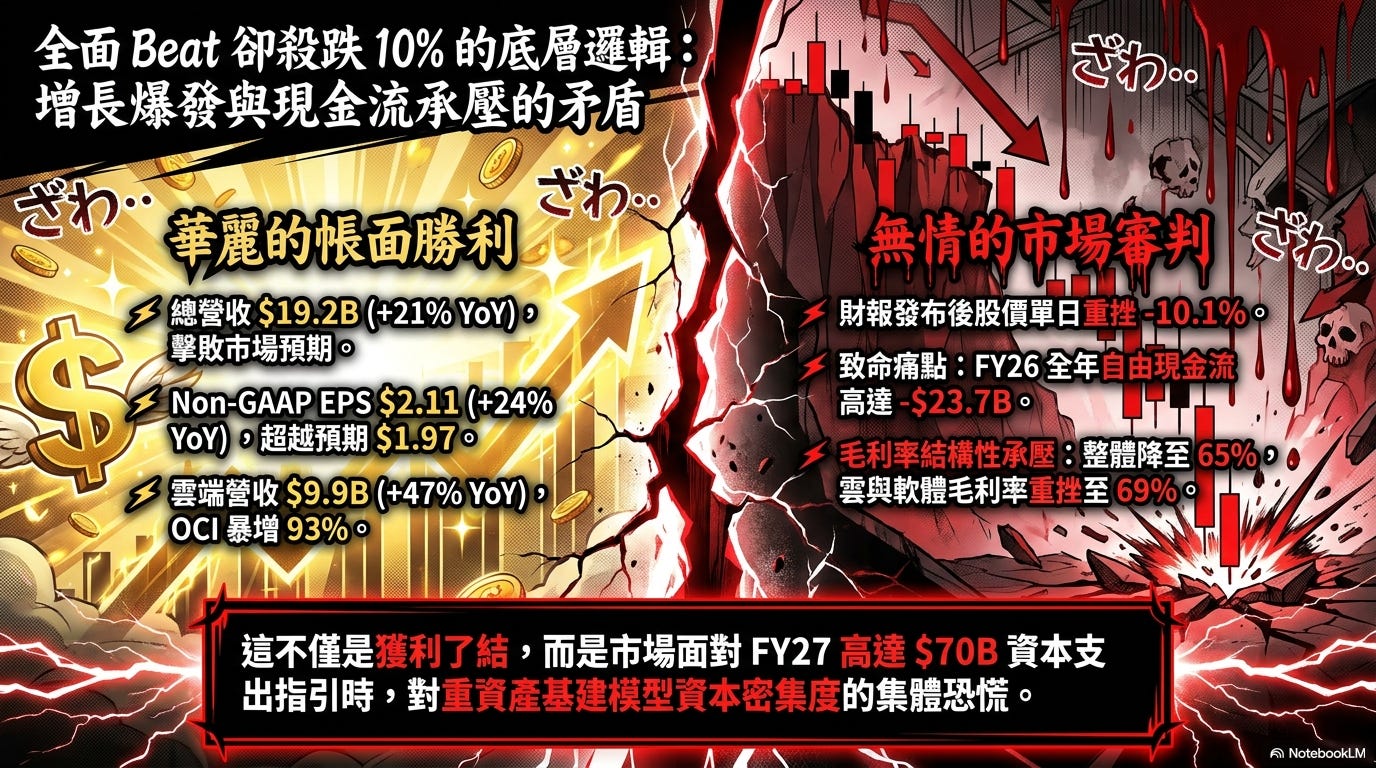

2026年6月10日,Oracle交出了一份堪稱炸裂的 2026Q4 財年成績單。然而,與這份亮眼財報形成強烈反差的,是市場用腳投票的冷酷反應 ~ 財報發布後,股價盤後重挫超過 10%。

為什麼一份營收、EPS、RPO(剩餘履約義務)全面超預期的成績單,會換來華爾街的冷眼?答案藏在財報的細微之處:市場已經不再為單純的「AI 增長故事」盲目買單,投資人的焦點已全面轉向「重資本基建的變現能力」與「資本回報率的兌現」。

今天,小白將撥開表面的增長光環,帶您深度解析 Oracle 這份財報背後的底層邏輯與潛在風險。

根據 Oracle 官方發布的 2026 Q4 財報,核心數據確實展現了強勁的增長動能:

總營收:$19.2B,年增 21% (YoY),優於市場預期。

Non-GAAP EPS:$2.11,年增 24% (YoY),大幅 Beat 市場預期的 $1.97(落差 +$0.14)。

雲端營收:$9.9B,年增 47%。其中,OCI (IaaS) 營收年增高達 93%,達到 $5.8B,成為絕對的增長引擎。

天量 RPO:剩餘履約義務暴增至 $638B,單季激增 $85B,年增率高達驚人的 363%。

單看這些數字,Oracle 無疑是 AI 基礎設施浪潮中的最大贏家之一。但為什麼市場會感到恐慌?我們必須直視財報中的三大核心矛盾。

1️⃣現金流的「失血」警告⁉️

這已經不是一份傳統高毛利軟體公司的財報。財報顯示,Oracle FY26 全年的FCF為 -$23.7B (FCF Margin -10%)。更讓市場倒抽一口涼氣的是,管理層給出的 FY27 指引中,預計 「淨現金資本支出」將高達約 $70B。

為了填補這個巨大的資金黑洞,Oracle 宣布將在 FY27 籌集約 $40B 的資金,其中包括已經宣布的 $20B ATM(隨市發行)股權融資。這種「將公司命運與巨額融資綁定」的重資本操作,直接引發了市場對現有股東權益被稀釋以及財務槓桿急劇攀升的擔憂。

2️⃣毛利率的結構性承壓

伴隨營收爆發而來的是利潤率的妥協。Q4 整體毛利率下滑了 500 個基點 (bps) 至 65%;其中,核心的「雲與軟體」毛利率更是大幅下滑 682 bps 至 69%。

管理層在財報與法說會中坦承,這主要是由於數據中心大規模擴建初期的基建折舊與業務組合變化所致。雖然管理層強調透過極致的費用紀律(SG&A 與 R&D 佔比分別下降 430 bps 與 310 bps)穩住了 Non-GAAP 營業利益率(微升至 45%),但毛利率的結構性下移,已經觸動了投資人對「高毛利護城河」的神經。

3️⃣市場定價邏輯重構

過去,市場給予 Oracle 的是「SaaS 軟體公司」的高估值乘數;但現在,隨著資本密集度急劇上升,市場正在重新評估其估值模型。投資人需要看到的是,這超及巨大的資本支出不是盲目燒錢,而是能產生高回報的優質資產。

這也是為什麼新任 CFO Hilary Maxson 在法說會上,首次明確拋出基礎設施業務的穩態 ROIC(資本回報率)目標為 「20%多」。這是 Oracle 給市場的「軍令狀」,也是未來幾個季度華爾街檢驗其基建豪賭是否成功的唯一標準。

施耐德電機 (Schneider Electric) 前CFO : Hilary Maxson 為甲骨文新任 CFO

Oracle 的 2026Q4 財報揭示了一個殘酷但真實的轉型現狀:公司正處於從「高毛利軟體巨頭」向「AI 算力基建國家隊」過渡的陣痛期。增長是真實的,需求是飽和的(GPU 利用率達 97.5%),但代價是沉重的資本支出與短期利潤率的妥協。

這份財報殺跌超過 10%,並非否定 Oracle 的 AI 戰略,而是市場在要求更高的「風險溢價」。那麼,高達 $638B 的 RPO 究竟有多少含金量?Oracle 是否真的擺脫了市場早前擔憂的「單一依賴 OpenAI」風險?美國政府的「國家隊」背書又能提供多大的安全墊?

接下來在付費文章中,小白將深入拆解 Oracle 的客戶結構質變與 BYOH(自帶硬體)模式,帶您看清這場重資產豪賭背後的真實底氣。