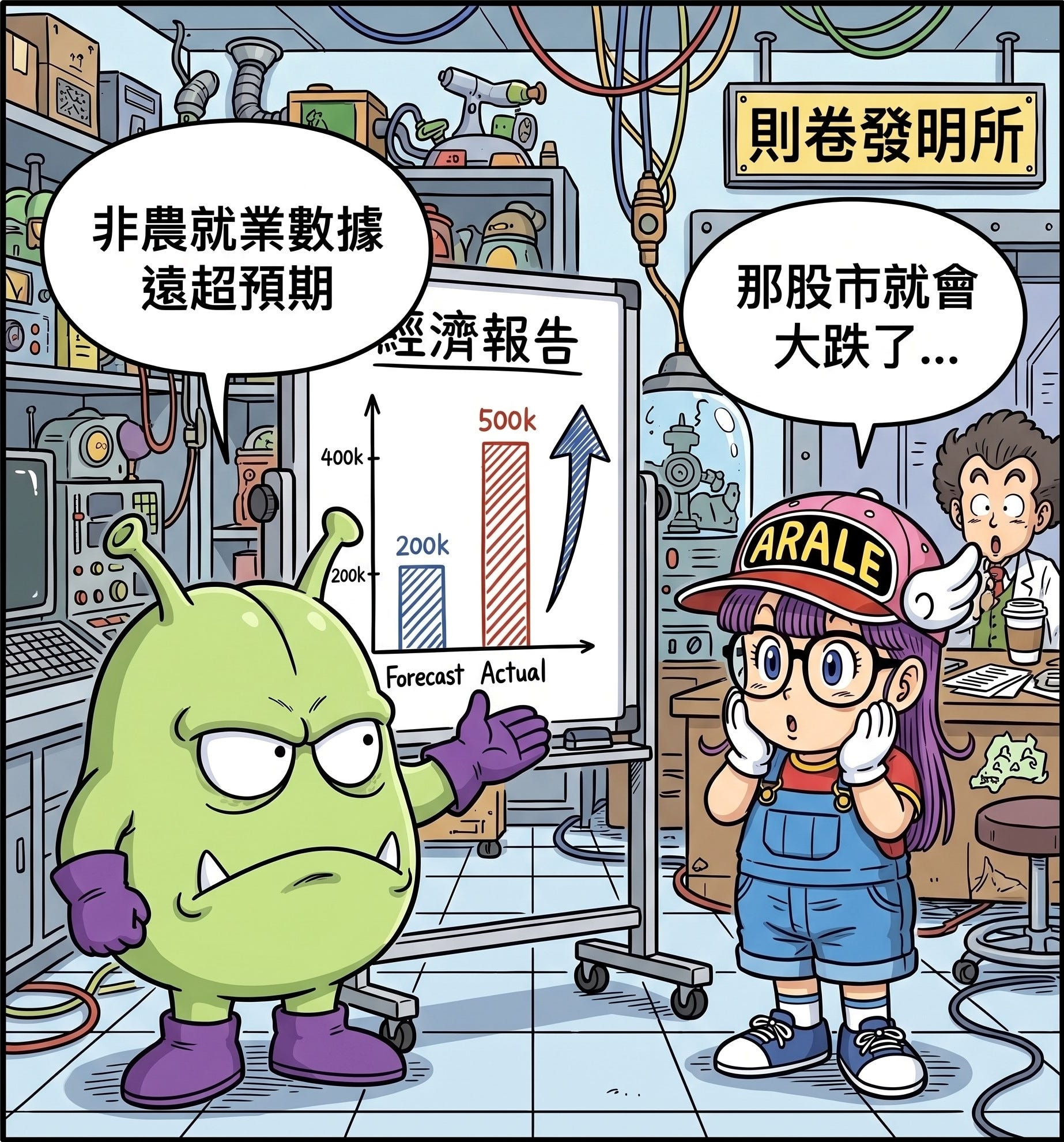

美國勞工部公布 5 月新增就業 172,000 人。此結果遠高於經濟學家預估的 85,000 人。此外,3 月與 4 月的就業數據合計上修 93,000 人。失業率則持平於 4.3%。

此數據一出,S&P 500 下跌 2.6%,Nasdaq 下跌 4.2%。美股遭遇自去年 10 月以來的最糟單日表現。要拆解背後邏輯,我們便要抽離普通人的常識。

<普通人的邏輯>

✨就業好 👉👉 大家有錢花 👉👉 企業營收好 👉👉 股價漲。

<事後解讀的市場邏輯>

✨非農大超預期 👉👉 表示勞動力市場依然極度火熱 👉👉 經濟過熱證明通膨難降 👉👉 Fed 必須維持高利率或升息 👉👉 資金成本推高 👉👉 股價跌。

就業數據太好,扼殺了市場對「聯準會降息」的期待。股市是靠「流動性」(便宜的錢)養起來的,一旦預期利率要高居不下,資金就會撤出股市。

💡為什麼「數據好也跌,數據壞也跌」?

因為以目前的市場來說,他們希望的是「Goldilocks Economy」,用中文去形容就很簡單 ~ 叫「剛剛好」。市場現在想要的是不冷不熱的數據:就業稍微放緩(讓聯準會敢降息),但不要崩盤(保證企業還有獲利)。

市場行為並非單一線性,而是基於不同情境極限值的動態防禦機制。股市反應取決於數據落在哪個區間:

情境 A:數據極強(如本次 5 月非農)

市場擔憂:流動性緊縮。

結果:經濟過熱證明通膨難降,Fed 必須維持高利率或升息。資金成本劇增壓垮資產估值,引發大跌。

情境 B:數據極弱(若大幅低於預期)

市場擔憂:實體經濟衰退。

結果:消費力崩盤將導致企業盈利嚴重萎縮。此時即便 Fed 降息,也無法彌補基本面獲利的銳減,引發大跌。

配套先決條件(市場期待的甜蜜點)

股市要穩定上漲,數據必須落在「溫和降溫但未衰退」的極窄邊界內。只有數據微弱降溫,Fed 才有降息釋放資金的理由,且同時不至於引發企業盈利崩盤的恐慌。

本次市場大跌,本質上是針對「聯準會可能被迫升息」進行的風險重新定價。只要通膨變數(如中東軍事衝突)未被消除,任何強勁的經濟數據,都會在模型中被優先轉譯為資金成本上升的負面訊號。

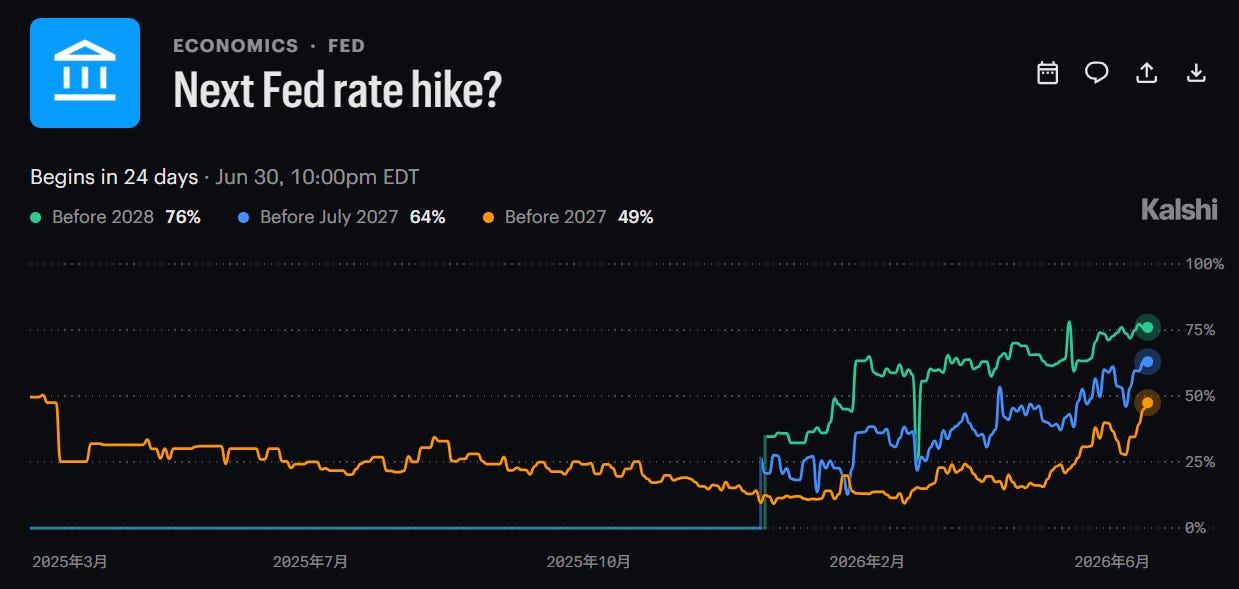

我們再看看市場在6月初及數據公佈後的反應。

市場在賭本年底前加息的機率,由28%大升至目前的49%。

我認為目前是市場的風險管理,而不是真的發生任何問題,不過這種不確定性,可能又會突然反轉,我們只能耐心等待,而不是在不確性時撈底甚至做空。

目前的市場劇烈震盪,核心驅動力是資金流動性預期的重定價(聯準會升息恐慌與 10 年期美債殖利率跳升至 4.54%),這屬於典型的「風險管理」與「去槓桿」過程。實體經濟的數據反而證明了企業底層的營運尚未出現系統性崩潰。

無風險利率的急升,會直接壓縮成長型資產的本益比。但不確定性亦隨時可能反轉。若接下來的 CPI 數據意外大幅降溫,或是中東地緣政治出現緩和,資金極可能瞬間重新定價,引發猛烈的軋空。在雙向波動率極高的區間,單邊押注的風險報酬比極度不對稱。