Credit Put Spread (牛市認沽期權價差) 是一種溫和看漲或看平的期權策略。

其核心邏輯是透過 Sell Put 來收取權利金,同時為了防止遇到黑天鵝事件,再花少部分錢買入更極端的保險(Buy Put) 來鎖死最大虧損。以下例子是我剛剛在X平台看到。

小白我是完全不認同這種操作,同時亦想提醒各位,絕對不要嘗試。

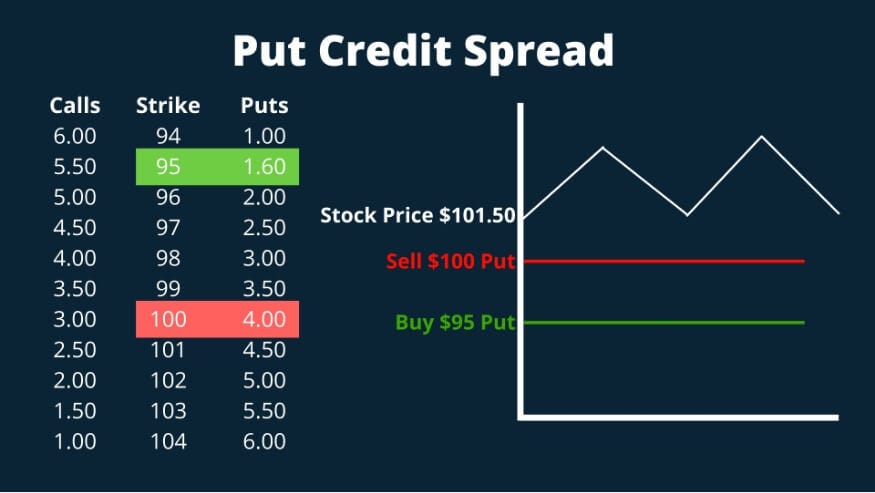

以上先簡單說明他的做法,他先買入$900標的的Put,同時間再賣出$950標的的Put.

$900的Buy Put 成本約為$7.13 (5張即$3565)

$950的Sell Put 為$14.98 (5張獲得期權金$7490)

將兩者扣除後,獲利只為$3925。

⭐操作原理拆解⭐

單純賣 Put: 券商通常會要求極高的保證金,或是要求全額現金擔保。如果是後者,5 張 $950 的 Put 需要高達 $475,000 的資金準備。

價差組合: 因為有了 $900 這一組Buy Put作為底部防禦,券商知道你的最大風險已被鎖定在 $50 點的價差內。因此,保證金要求驟降至最大虧損額,極大地提高了資金的槓桿使用效率。

簡單說就是,如果你的現金不足,券商是不會給你祼賣該5張Put的。但當你持有一組Put的時候,風險便大幅降低至$25000內的水平。

⭐表面上是收租,實際上是風險⭐

小白一直提醒大家,期權是結構工具,不是賭博工具。

我們在操作前,必須對風險作出評估。就像以上的人一樣,如果帳戶現金不足以承擔的話。我是絕對不同意以槓桿式操作。自己操作都是自己的事。但竟然拿出來教人,

這樣等同害人。我們操作任何期權都必須要計算風險及值搏率。

說回以上的操作,有 3 大盲點:

1️⃣利潤低風險大。由於保證金不足,因而買回一組Put作為鎖定。以便保留操作的權利。亦因為購入的Put的原因,大大削弱Sell Put 收取回來的期權金利潤。

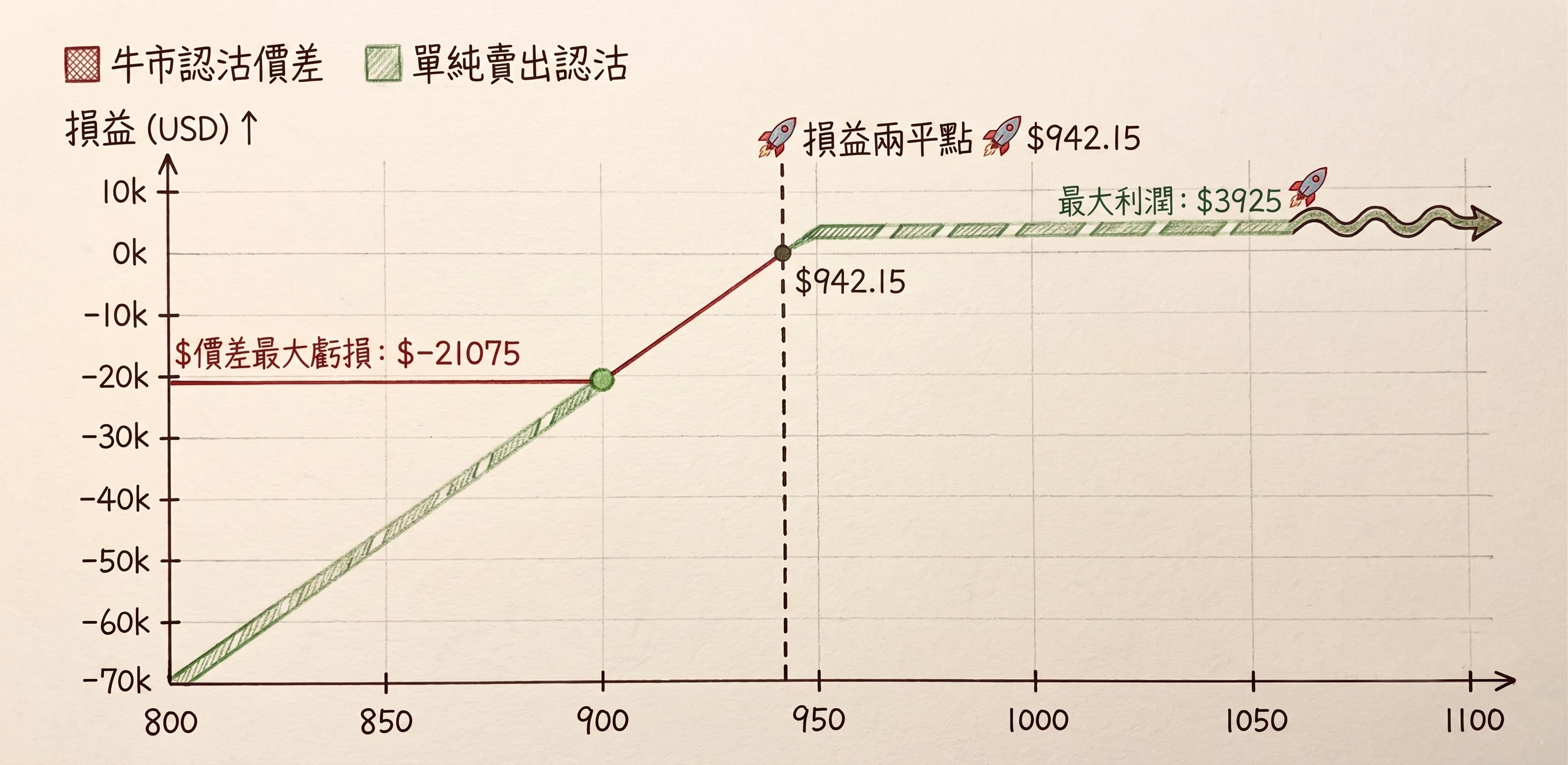

2️⃣利潤上行只有$3925,但承擔著$21075的風險。這種「寬價差」策略(差價高達 $50)本質上非常接近單純賣 Put。表面上是防禦網設得極深,平時根本不會觸發。這導致一旦 MU 股價快速跌破 $950,帳面浮虧會非常劇烈。若在到期日時股價介於 $900 到 $950 之間,投資者仍需面臨被行權以 $950 強制接盤股票的風險,此時那張 $900 的保險完全派不上用場,僅僅是為了應付券商的保證金系統。

3️⃣中途被強制平倉的風險,在2️⃣中我說明了,有接貨的機會。但以該圖片的人士操作的方式。很大機會等不到那天,特別是券商也不是吃素的。當股票突然大跌時,券商會馬上意識到該帳戶沒有足夠資金接貨,在極短時間內便會要求該人士追加保證金。甚至會即時將其強制平倉。那時候便只有損失,沒有利潤。再退多一萬步,如果遇上終極黑天鵝事件,可能接了貨,但沒錢交收,被券商等待強制平倉前股價大跌,同時Put已失效,那時就會進入一個時間差的無底洞。損失有可能超出想像。

⭐期權操作的思考⭐

小白不停重覆地說著一件事,期權是結構工具,用來最大化或升提收益,不是用來賭博。就像以上事件一樣,無論怎樣美化言語,說什麼收租,減少保証金等等,本質上就是賭博。因為那是靠運氣,不是結構學。

以美光的引伸波幅這麼大的股票,如果回報因為要包底而購入$900標的的Put。令本來利潤率有1.6%的權利金,大削至0.8%,而且伴隨巨大風險的操作。本來就不甚聰明。

而且完全沒有結構可言。這種操作即便你連贏數次,只要輸一次就足以令你將以前的利潤全部吐出。

小白的宗旨是,不裸賣(已經有出貨或接貨的準備),任何時間都保持高度的風險管理。值搏率要足夠。以期權為例,短線(4-5天)利潤率最少 1.5%。

利潤率 : 賣出的期權金收益為標的價的1.5% (以上) ,假設賣出的Sell Call 是$50的標的,1.5%即 $0.75,這已經是我最低的要求。