2026 年 6 月 18 日,全球 IT 諮詢巨頭 Accenture (ACN) 公佈了 Q3 FY2026 財報。儘管公司交出了一份營收微增、EPS 超預期、自由現金流穩健的「標準優等生」成績單,但市場卻並不買單,股價單日暴跌近 18%,跌至 2017 年以來的低點。

這場「戴維斯雙殺」的核心,並非 ACN 當季賺得少,而是市場對其未來成長敘事產生了根本性的動搖:在 AI 自動化浪潮下,傳統「賣顧問人頭」的商業模式是否正在被侵蝕?公司大手筆併購資安平台,究竟是前瞻性的 TAM 擴張,還是掩飾核心業務放緩的「買成長」?

小白將剝開財報表面的數字,從初次認識 ACN 的業務賺錢邏輯出發,直擊 Bookings 走弱與指引真空地帶的市場疑慮,深度拆解 AI 對這頭 80 萬員工巨獸的真實衝擊,並最終將視角拉高,探討在 AI 時代的 SaaS 與軟體服務行業中,誰能倖存,誰又將被淘汰。

⭐核心財務數據與市場反應

1. 第三季核心營運數據 (Q3 FY26)

總營收:187.2 億美元。年增 6% (USD) / 年增 3% (Local Currency, LC)。略低於華爾街共識。

EPS:3.80 美元。年增 9%,優於市場預期。

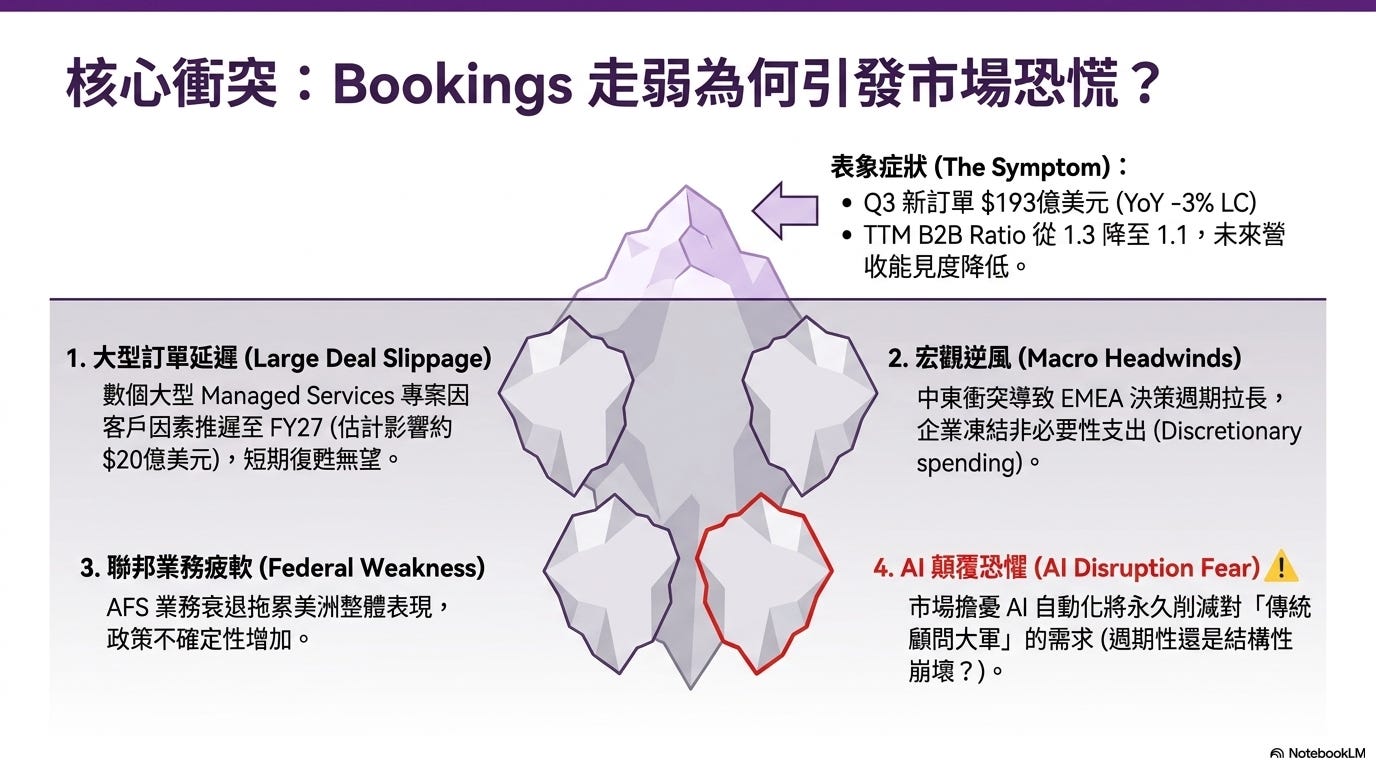

新訂單:193 億美元。年減 2% (USD) / 年減 3% (LC)。

Consulting :102.6 億美元 (Book-to-bill 1.1)

Managed Services :90.6 億美元 (Book-to-bill 1.0)

Operating Margin:17.0%。同比擴張 20 個基點 (bps),顯示成本控管與營運效率依然優異。

FCF:36 億美元。FCF/Net Income 比率維持在健康的 1.3 倍。

2. 指引更新:下調與寬泛區間

全年營收指引 (FY26):從原先的 3%–5% (LC),下調至 3%–4% (LC)。(若排除美國聯邦業務 AFS 約 1% 的拖累,則為 4%–5%)。

第四季營收指引 (Q4 FY26):1%–5% (LC)。管理層強調「區間內的所有可能性都存在」。

全年 Adjusted EPS 指引:13.78–13.90 美元(原 13.65–13.90 美元),下緣微幅上調。

資本配置與併購:全年 FCF 指引維持 108–115 億美元;併購預算從 50 億美元大幅上調至 90 億美元(主因包含本季宣布的 42 億美元 OT 資安併購案)。

3. 市場反應:估值邏輯的殘酷重定價

股價表現:6 月 18 日收盤暴跌 17.97%,報 127.98 美元,逼近 2017 年歷史低點。

估值壓縮:PE 從財報前的約 20 倍,瞬間壓縮至約 13 倍;PS 降至約 1.4 倍。

市場解讀:華爾街無視了 EPS 的超預期與利潤率的擴張,直接對「訂單下滑、指引收窄、不給明年預測」做出懲罰。市場定價邏輯已從「具備 AI 成長溢價的諮詢巨頭」,切換為「面臨宏觀逆風與商業模式轉型風險的成熟價值股」。

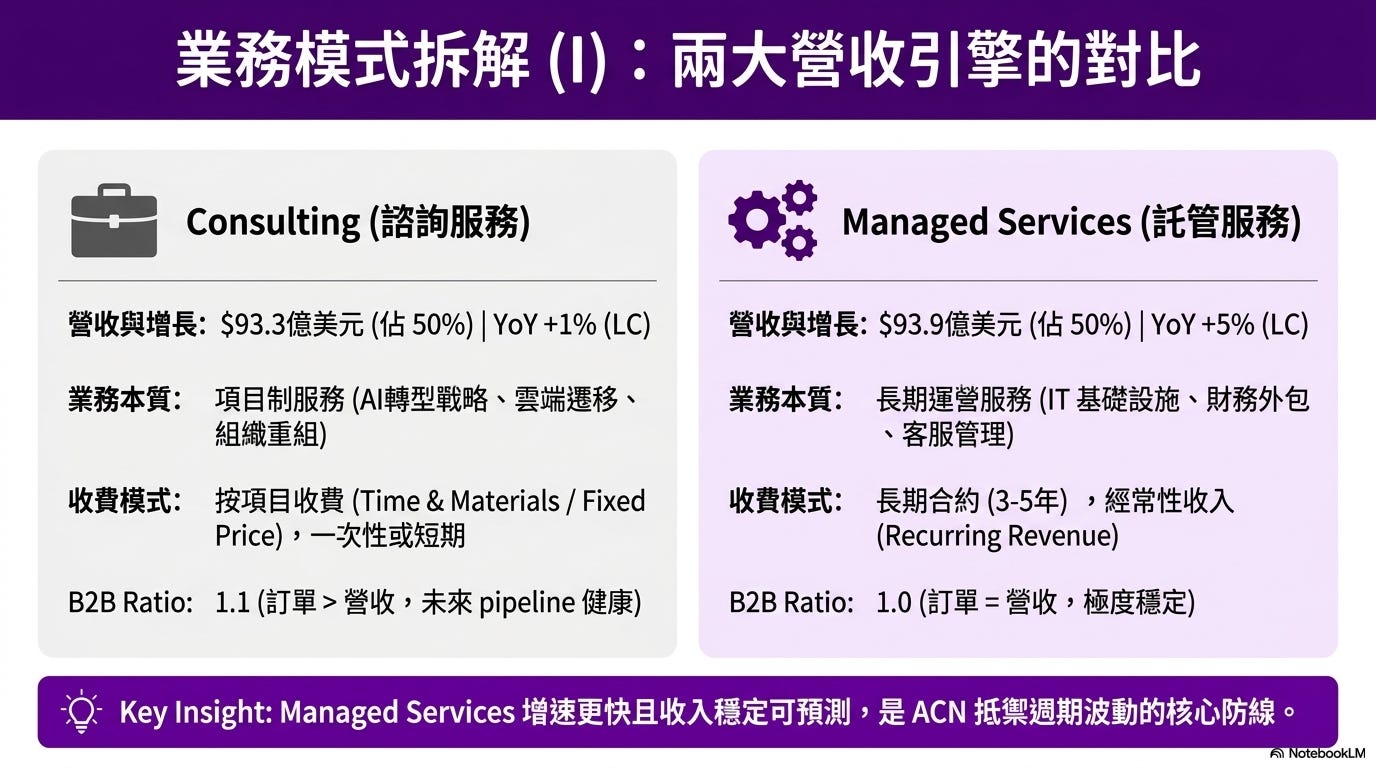

要理解 Accenture,首先要明白它並非單純的「人力仲介」或「軟體公司」,而是一家將「人類專業知識」與「技術實施」結合的企業轉型引擎。其高達 187 億美元的單季營收,主要由兩大業務板塊平分秋色:Consulting 與 Managed Services。

1. Consulting(諮詢服務):負責「打江山」的轉型先鋒

營收規模:Q3 營收 93.3 億美元(佔總營收 50%),年增 4% (USD) / 1% (LC)。

業務本質:項目制、一次性或中短期合約。ACN 的顧問團隊進場,幫助客戶進行戰略規劃、AI 轉型藍圖設計、雲端遷移架構、或是大型 ERP 系統的從零建置。

商業模式與定價:

傳統上採用 FTE(Full-Time Equivalent) 模式,即「顧問人天 × 費率」來計費。

但近年來,為了提升效率與利潤,固定價格合約比例已超過 60%。這意味著 ACN 必須自行承擔交付風險,若能用更少的人力或更高的自動化完成,就能賺取超額利潤。

訂單能見度:Q3 新訂單為 102.6 億美元,訂單營收比為 1.1,顯示未來 pipeline 依然健康。

市場特徵:對總體經濟與企業「可自由支配的 IT 預算」極度敏感。當企業看好未來,就會砸錢請 ACN 做轉型;當宏觀逆風來襲,這塊業務通常最先被削減。

2. Managed Services(託管服務):負責「守江山」的現金流壓艙石

營收規模:Q3 營收 93.9 億美元(佔總營收 50%),年增 8% (USD) / 5% (LC),增速優於諮詢。

業務本質:長期運營、經常性收入。當 ACN 幫客戶建置好系統後,客戶通常不願或無法自己維護,便會簽下 3 到 5 年的長期合約,將 IT 基礎設施、應用系統維護、甚至財務/客服等業務流程外包給 ACN 日常運營。

商業模式與定價:類似 SaaS 的訂閱與運維模式。收入極度穩定,可預測性高,是 ACN 抵禦景氣循環的護城河。

訂單能見度:Q3 新訂單為 90.6 億美元,訂單營收比為 1.0。

市場特徵:雖然穩定,但大型託管服務的簽約決策週期極長(通常涉及數億美元的多年合約)。本季財報中提到的「幾個大型 Managed Services 訂單因公司特定原因推遲至 FY2027」,指的就是這塊業務。一旦大單延遲,對短期營收的殺傷力極大。

💡兩者的飛輪效應

ACN 的商業邏輯是一個完美的飛輪:Consulting 負責「打江山」,透過高價值的轉型專案切入客戶核心,建立信任;Managed Services 負責「守江山」,將轉型成果轉化為長期穩定的運維合約。兩者相輔相成,構成了 ACN 難以被單一軟體公司或純人力外包公司取代的端到端能力。

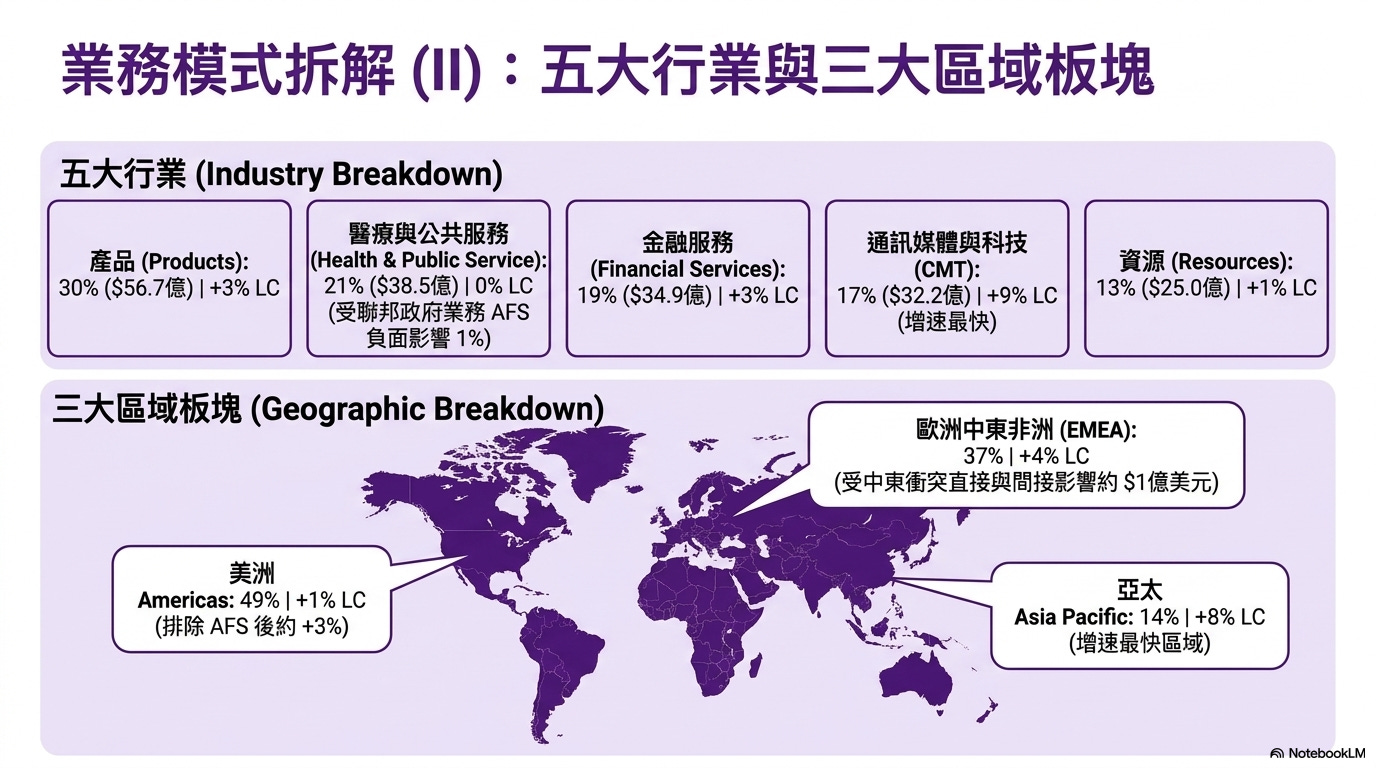

除了業務類型的雙軌制,Accenture 另一個讓華爾街長期給予估值溢價的原因,是其極致的多元化。它不依賴單一客戶、單一產業或單一國家,這使其具備極強的抗風險能力。

⭐五大行業板塊:無孔不入的產業滲透

ACN 將全球客戶分為五大行業,Q3 營收結構如下:

Products(產品/製造/零售等):$56.7 億 (佔 30%),增速 +3% (LC)。

涵蓋:消費品、零售、工業製造、汽車等。這是 ACN 營收最大的來源,本季受到全球汽車業逆風與部分製造業需求放緩的輕微拖累。

Health & Public Service(醫療與公共服務):$38.5 億 (佔 21%),增速 0% (LC)。

涵蓋:醫療保健、教育、美國聯邦政府業務 (AFS)。

關鍵盲點:本季增速掛零,主因是 AFS 面臨預算與合約轉換的逆風,拖累了整體約 1%~1.5% 的增速。若排除 AFS,該板塊其實有溫和增長。

Financial Services(金融服務):$34.9 億 (佔 19%),增速 +3% (LC)。

涵蓋:銀行、保險、資本市場。金融業一直是 IT 支出最穩健的行業,本季表現中規中矩。

Communications, Media & Technology(通訊/媒體/科技):$32.2 億 (佔 17%),增速 +9% (LC)。

涵蓋:科技巨頭、電信運營商、媒體公司。本季增速最快的板塊,主要受惠於科技巨頭持續的雲端與 AI 基礎設施投資,以及電信業的數位轉型。

Resources(資源):$25.0 億 (佔 13%),增速 +1% (LC)。

涵蓋:能源、公用事業、化工、礦業。受全球能源價格波動與資本支出週期影響,增速相對平緩。

⭐三大地理區域:全球交付的規模效應

Americas(美洲):$91.4 億 (佔 49%),增速 +1% (LC)。

解析:美國是 ACN 的核心大本營。若排除前述的 AFS 拖累,美洲區實際增速約為 +3%。軟體、平台與高科技產業是主要驅動力。

EMEA(歐洲/中東/非洲):$68.7 億 (佔 37%),增速 +4% (LC)。

解析:英國與義大利表現強勁,但德國經濟疲軟拖累了整體表現。更關鍵的是,本季中東衝突對該區域造成了直接與間接約 1 億美元的營收衝擊,並導致客戶決策週期拉長。

Asia Pacific(亞太):$27.1 億 (佔 14%),增速 +8% (LC)。

解析:本季增速最快的區域。由日本、澳洲與新加坡領漲,公共服務、銀行與保險業的數位化需求是主要動能。

💡多元化是護城河,也是宏觀的照妖鏡

ACN 的多元化使其在過去幾年成功抵禦了單一產業的週期波動。然而,當面臨全球性的宏觀逆風或特定的政府預算週期時,這種「全面性」的業務結構,也會讓整體營收成長顯得缺乏爆發力,這也是本季市場對其成長性產生疑慮的背景之一。

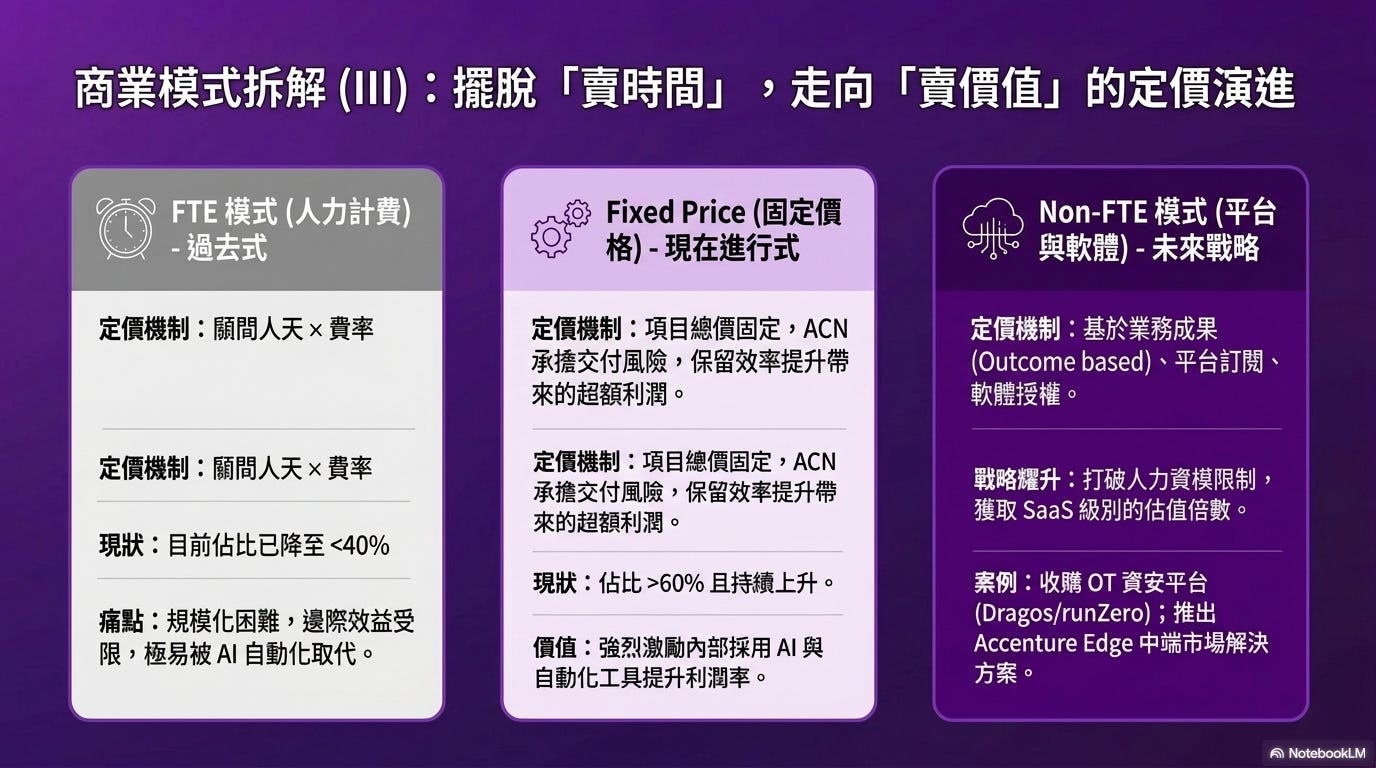

理解了 ACN 的業務板塊與客戶結構後,我們必須深入其商業模式的最核心:定價機制。在 AI 時代,ACN 究竟怎麼計費?這決定了它的利潤率上限,也決定了它為何面臨巨大的轉型壓力。

⭐三大定價模式的演進與博弈

ACN 的營收並非單純的「一手交錢、一手交貨」,其定價模式正處於新舊交替的陣痛與機遇期:

FTE 模式:傳統的「賣人力」

邏輯:按顧問投入的人天與級別費率計費。這是過去幾十年諮詢業的黃金模式,收入穩定且可預測。

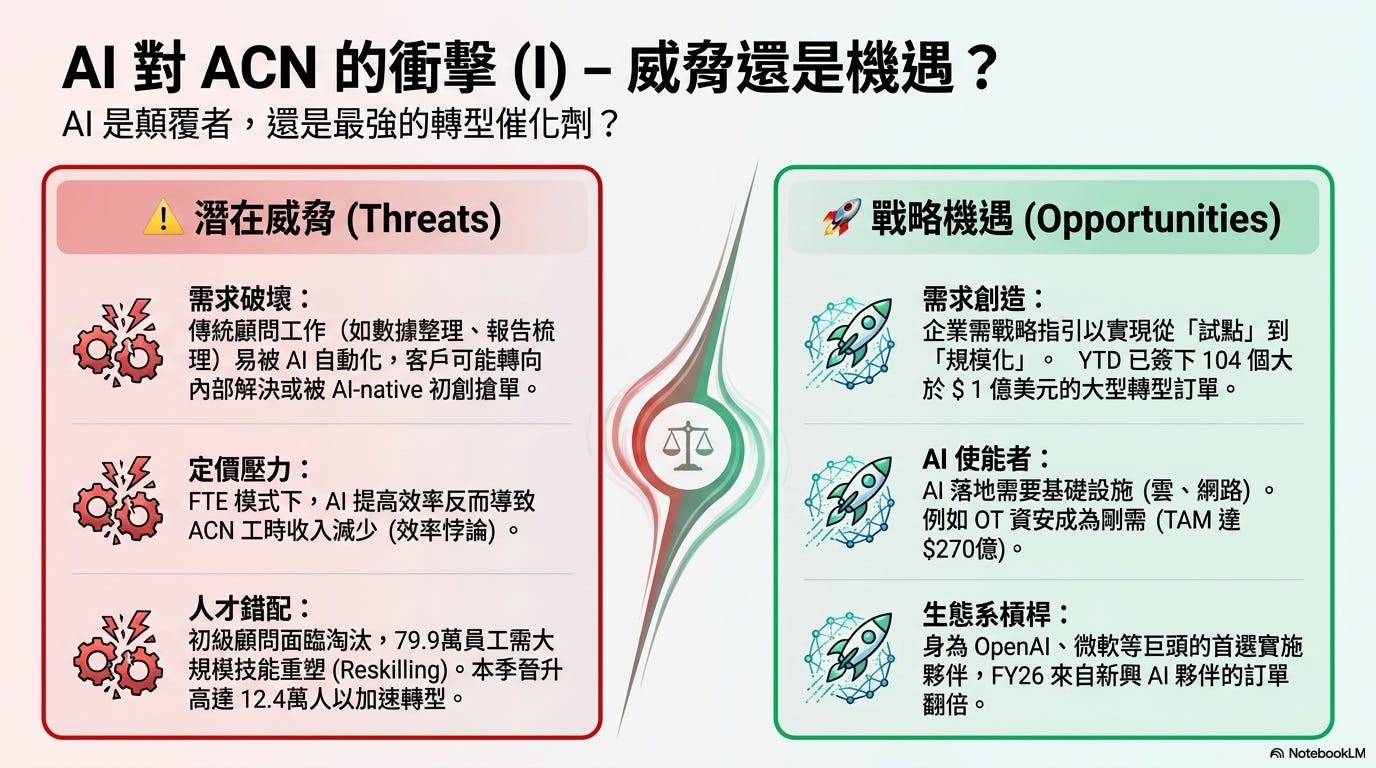

AI 時代的致命悖論:當 AI 編程助手或自動化 Agent 讓初級顧問的工作效率提升 3 倍時,客戶會問:「既然原本需要 100 人做三個月的專案,現在 10 個人一個月就能做完,我為什麼還要付你 100 個人的錢?」這導致 FTE 模式面臨嚴峻的定價壓力與需求破壞。

Fixed-Price 模式:目前的「利潤護城河」

邏輯:專案總價固定,ACN 自行承擔交付風險與成本。

現狀與優勢:根據法說會揭露,固定價格合約佔比已超過 60% 且持續上升。這是 ACN 應對 AI 的內部防禦機制 ~ 如果 ACN 能利用 AI 工具自動化完成工作,省下的人力成本將直接轉化為超額利潤。這解釋了為何本季營收僅微增,但營業利益率仍能擴張 20 個基點。

Non-FTE 新模式 (業務成果 / 平台訂閱):未來的「估值引擎」

邏輯:基於業務成果分潤、軟體訂閱費或平台授權費。不再按人頭算,而是按「創造的價值」或「使用的軟體」算。

戰略落地:本季宣布以 42 億美元收購的 OT 資安平台,就是典型的 Non-FTE 模式,預計帶來 2.08 億美元的 ARR(年度經常性收入),年增 53%。此外,針對中端市場的 Accenture Edge 以及網路測速平台 Ookla,都是朝此方向邁進。

⭐獲利驅動因素:80 萬員工巨獸的運轉齒輪

除了定價模式,ACN 維持 17% 營業利益率的秘密在於其極致的營運效率:

全球交付網絡與規模效應:近 80 萬員工分佈全球,將高階諮詢留在歐美,將基礎編碼與運維大量移至印度、菲律賓等低成本交付中心。

利用率:本季高達 93%。這意味著絕大多數計費顧問都在為客戶產出價值,閒置成本極低。

生態系槓桿:ACN 不自己從零發明底層技術,而是與 Microsoft、AWS、Salesforce、NVIDIA 等 Top 10 巨頭深度綁定。本季超過 60% 的營收來自前十大生態夥伴,且新興 AI 夥伴的訂單較去年同期翻倍。這讓 ACN 能以極低的研發成本,享受巨頭們技術突破帶來的紅利。

💡商業模式的「靈魂拷問」

ACN 正處於一個關鍵的十字路口:舊的 FTE 模式正在被 AI 侵蝕定價權,而新的 Non-FTE 模式(如資安平台)雖然增長迅猛,但體量仍小。 市場正在緊盯:ACN 的「新引擎」能否及時取代「舊引擎」,支撐起 700 億美元營收的龐大體量?這正是小白要探討的市場恐慌之源。

回到 6 月 18 日那場引發 18% 暴跌的財報。表面上看,ACN 營收微增、EPS 超預期、利潤率擴張、FCF 強勁,這在任何其他公司都是完美的財報。但華爾街卻殘酷地將其估值從 20 倍 PE 殺到 13 倍。

市場究竟在恐慌什麼?核心在於兩個無法被官方話術掩蓋的「結構性心魔」。

心魔一:AI 只是「搭便車」,新營收填不滿舊黑洞

管理層在法說會上極力推銷 AI 帶來的機遇,強調 Non-FTE 模式的增長(如 OT 資安 ARR 增長 53%)。但市場算了一筆殘酷的數學題:

舊黑洞(FTE 定價權喪失):在宏觀逆風與 AI 自動化的雙重夾擊下,傳統諮詢與託管服務的「可自由支配支出」被凍結。客戶不僅推遲專案,更開始質疑按人頭計費的合理性。

新水滴(Non-FTE 規模太小):OT 資安平台帶來的 2.08 億美元 ARR 確實亮眼,但相對於 ACN 全年 700 億美元的營收體量,這只是杯水車薪。

市場的結論:市場認為 ACN 喊出的「AI 大單」(如本季 104 個超過 1 億美元的訂單),很多只是幫客戶「建置 AI 基礎設施」的短期專案。一旦建置完成,AI 的自動化特性反而會減少客戶對 ACN 長期外包的依賴。市場恐懼的是:AI 對 ACN 傳統業務的「破壞效應」,已經大於它帶來的「創造效應」。 ACN 趕上了 AI 的熱潮,但商業模式的本質正在被 AI 溶解。

心魔二:指引的「真空地帶」與管理層的「話術包裝」

本季財報最讓華爾街反感、也是引發殺跌的導火線,是管理層對未來能見度的極度模糊,甚至拒絕給出 FY27 的具體預測。

極端寬泛的 Q4 指引 (1% - 5% LC):

CFO 給出高達 4 個百分點的區間,並強調「more of the range is in play」(區間內的所有可能性都存在)。在華爾街的翻譯機裡,這等於在說:「我們內部也看不清楚,或者模型跑出來的數字很難看,我們不敢把底牌亮出來。」

大型訂單詭異推遲的「公司特定原因」:

法說會提到,幾個「大型 Managed Services 訂單」因為「公司特定原因」推遲到了 FY2027。分析師估算這高達 20 億美元。

市場質疑:真的是「公司特定原因」嗎?還是客戶的 IT 預算已經被 AI 基礎設施(買 GPU、買雲端算力)嚴重擠壓,導致傳統的外包預算被無限期延後?管理層用模糊的字眼掩飾,反而加深了市場對「企業 IT 支出結構性轉移」的擔憂。

拒絕給出 FY27 明確預測:

當分析師追問明年的利潤率或營收展望時,管理層只給出碎片化的資訊(如:併購貢獻略低於 2%、聯邦業務逆風結束等),卻不給出一個完整的 FY27 財測。

市場解讀:連續幾季指引不斷下調(從 3-5% 砍到 3-4%),現在連明年的預測都不敢給,市場認定這是核心業務動能衰退的掩護。管理層把責任推給「中東衝突的間接影響(約 1 億美元)」和「聯邦業務(AFS)」,但市場認為這只是藉口。真正的原因是:在 AI 時代,大型企業客戶的 IT 採購邏輯已經改變,ACN 失去了對未來訂單的定價與預測能力。

💡 市場定價的殘酷現實:從「成長溢價」到「價值陷阱」?

股價暴跌 18%,PE 壓縮至 13 倍,這是市場在用真金白銀投票:ACN 不再是那個具備 AI 成長溢價的諮詢巨頭,而是一家面臨宏觀逆風、商業模式被 AI 侵蝕、且能見度破產的「成熟價值股」。

管理層堅信 AI 是順風,並試圖用 90 億美元的併購預算(包含 42 億的資安大案)來證明其拓展 TAM 的決心。但在華爾街眼中,在核心有機增長放緩之際,大手筆併購反而加深了疑慮:這究竟是前瞻性的平台布局,還是為了掩飾核心諮詢業務轉弱、用錢買成長的「掩耳盜鈴」?

⭐跨越市場心魔:管理層眼中的「AI 順風」與新需求

正如前所述,華爾街正用懲罰 ACN,恐懼 AI 會摧毀其傳統的「人天計費」模式,且新業務體量太小。這些質疑絕對合理。然而,如果我們只停留在「AI 會取代顧問」的線性思維,就會忽略 ACN 管理層正在押注的龐大結構性機遇。

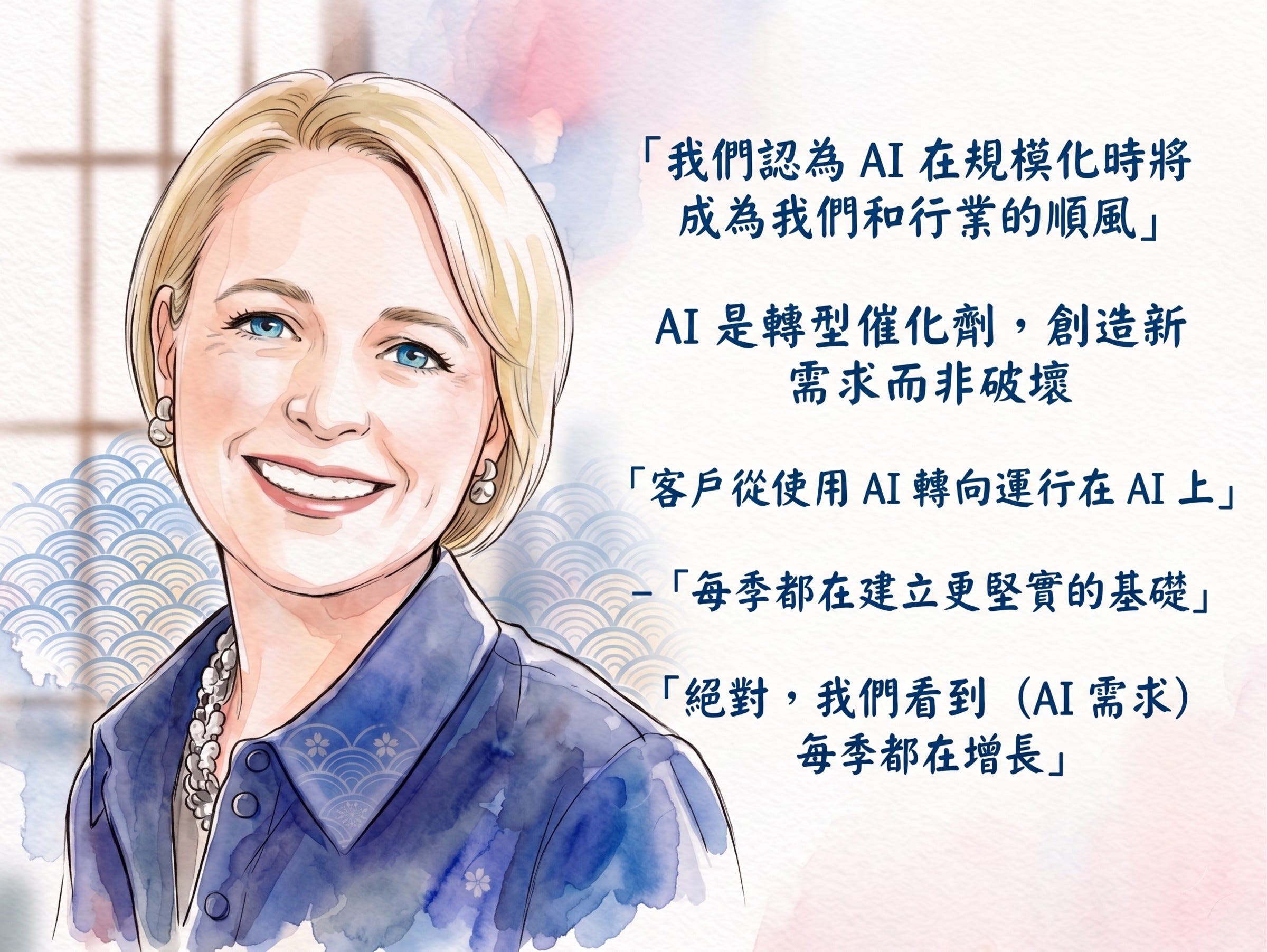

CEO Julie Sweet 在法說會上堅稱:「AI 在規模化後,將是我們與整個行業的順風。」 管理層的底層邏輯是:AI 確實會消滅低階的「執行」需求,但會創造出更龐大、更複雜的「企業級重構」與「物理世界安全」需求。

1. 從「AI 試點」到「核心運行」

過去兩年,企業對 AI 的投入多停留在概念驗證或邊緣的客服聊天機器人。但 ACN 觀察到,頭部客戶正在將 AI 嵌入核心業務流程。

複雜度創造護城河:要讓 AI 在大型企業落地,不是買個 API 那麼簡單。它需要重構底層數據架構、改變員工工作流、並解決嚴格的合規問題。CEO 強調:「客戶正從『使用 AI』轉向『在 AI 上運行』。」

大單持續湧現:本季 YTD 已有 104 筆超過 1 億美元的大型訂單(年增 13%)。無論是幫英國電信(BT Group)打造自癒合網路,還是幫 Stellantis 推進 AI 驅動製造,這些都需要極深的行業 Know-how,正是 AI 初創公司無法觸及的深水區。

2. 數據基礎建設的「隱藏紅利」

AI 的燃料是數據,而大多數傳統企業的數據是一團亂麻。

1:2 的連帶效應:管理層在法說會中透露了一個關鍵指標:「每 2 個先進 AI 項目,就會帶出至少 1 個數據項目。」 這意味著,ACN 不僅能賺到 AI 應用層的錢,更能賺到更底層、更繁瑣的數據治理與雲端遷移的錢。這塊市場的體量遠超單純的 AI 模型部署。

3. 物理 AI 與 OT 資安的絕對剛需

這是管理層本季拋出的最重磅論述,也是解釋為何 ACN 要大舉併購資安公司的核心。

AI 走向實體世界:AI 正在從螢幕裡的程式碼,走向工業機器人、智慧電網、自駕車與資料中心。

Julie Sweet 的終極邏輯:「沒有關鍵基礎設施,就不會有 AI 革命;而沒有 OT(運營技術)安全,就不會有關鍵基礎設施。」當 AI 開始控制物理世界的機器時,一旦被駭客攻擊,代價將是停電、工廠停擺甚至人命傷亡。這讓 OT 資安從「可選配備」變成了「絕對剛需」。

4. 生態系的槓桿效應:不做大模型,做「落地推手」

ACN 非常聰明地不與科技巨頭競爭底層大模型,而是選擇成為 OpenAI、Anthropic、Microsoft、NVIDIA 的「首選落地管道」。

數據說話:本季 超過 60% 的營收來自前十大生態夥伴,且增速跑贏大盤。更關鍵的是,與新興 AI 夥伴(如 Databricks, Snowflake, Palantir)的訂單較去年同期翻倍。ACN 正在賺取 AI 生態系擴張的「過路費」與「整合溢價」。

💡管理層的賭注

管理層的邏輯很清晰:AI 會把「寫代碼、做基礎報告」的單價打下來,但這省下的成本會被企業投入到更龐大的「核心系統重構」與「物理世界資安」中。ACN 的賭注是:它作為全球最大整合者的規模優勢,足以讓它吃下這波「AI 複雜性紅利」,從而彌補傳統人天計費的損失。

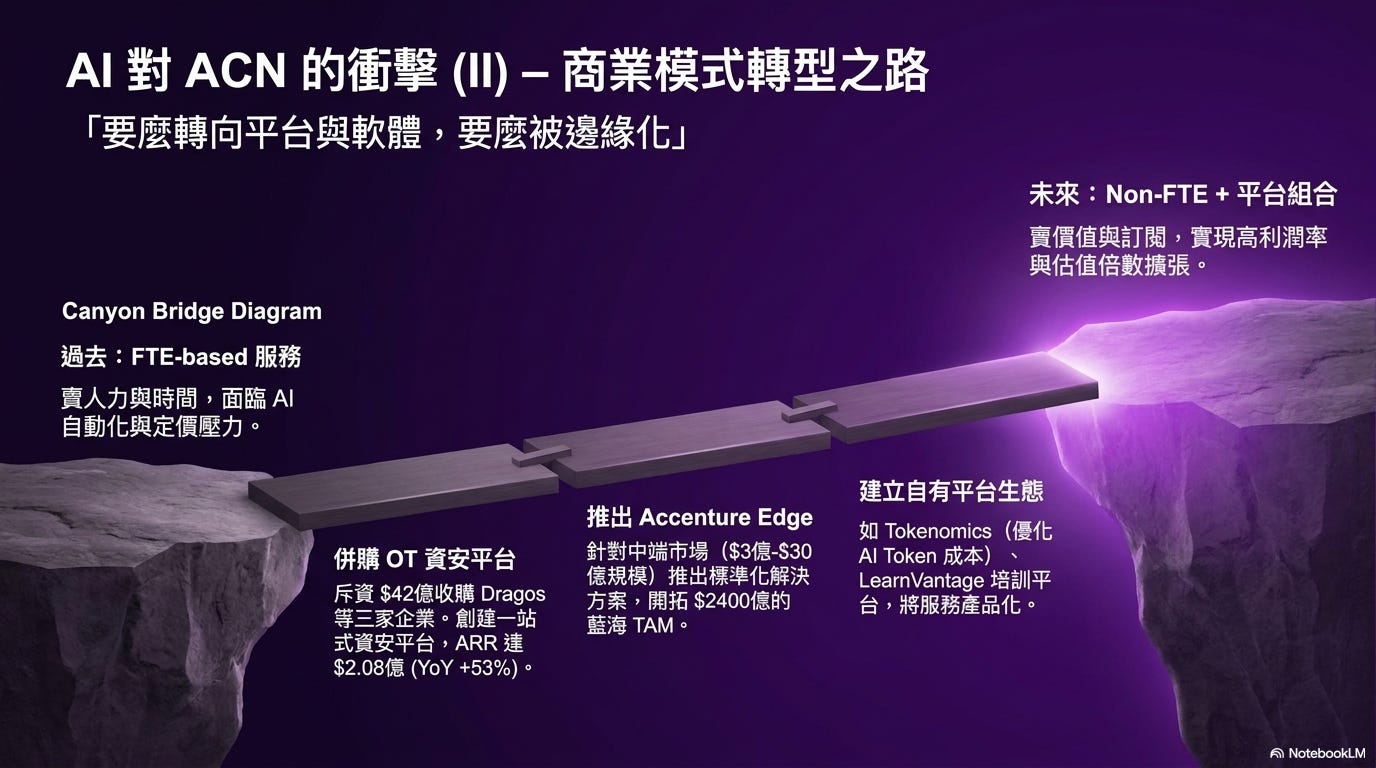

為了抓住上述的機遇,並防禦 FTE 模式的定價權流失,ACN 正在經歷一場激進的「自我革命」。管理層深知,如果繼續依賴「員工數量 × 計費時數」的線性增長,公司將無法在 AI 時代維持高估值。因此,我們看到了本季財報中幾個極具戰略意義的資本與商業模式動作。

1. 定價模式的底層切換:把 AI 效率紅利「留在公司內部」

固定價格 (Fixed-Price) 突破 60%:法說會確認,固定價格合約佔比已超過 60% 且持續上升。

戰略意義:在 FTE 模式下,AI 幫顧問省了 10 小時,客戶就少付 10 小時的錢;但在固定價格模式下,ACN 用 AI 工具提前 10 小時交付,省下的成本直接轉化為公司的超額利潤。這也是為何本季營收僅微增,但營業利益率仍能擴張 20 個基點(Operating Margin +20 bps)的底層原因。ACN 正在用內部自動化,對抗外部的降價壓力。

2. 42 億美元的 OT 資安大併購:買的不是營收,是「商業模式」

本季宣布收購 Dragos、runZero 與 NetRise,企業價值約 42 億美元。這不僅是買下 2.08 億美元的 ARR(年增 53%),更是 ACN 商業模式轉型的里程碑。

從服務到平台 (Platform-led):這三家公司提供的是軟體訂閱與平台服務,是標準的 Non-FTE(非人力計費) 模式。

客戶價值的重塑:Julie Sweet 指出,過去客戶要保護 OT 環境,必須分別跟三家廠商簽約、自己整合。現在 ACN 提供「One Buy(一次購買)」的端到端平台。這讓 ACN 從「派幾百個顧問進場」,轉變為「賣出一份長期訂閱合約 + 後續維運」,大幅提升了營收的可預測性與客戶黏性。

3. 瞄準中端市場 (Accenture Edge):大企業預算轉移的「避風港」

當大型企業的 IT 預算被 AI 基礎設施(買 GPU、買雲端)嚴重擠壓時,ACN 選擇向下沉市場要增長。

降維打擊:下週即將推出的 Accenture Edge,專門針對營收 3 億至 30 億美元的中端市場(TAM 約 2,400 億美元)。

標準化與生態系連動:不同於大企業的「高度客製化」,Edge 提供預先封裝的行業解決方案,並與 Avanade(與 Microsoft 的合資公司)無縫整合。這讓 ACN 能用服務大企業的 AI 經驗,以標準化、快速部署的方式,收割碎片化的中端市場,彌補大企業可自由支配支出(Discretionary Spend)的凍結。

4. 激進的資本配置:用 90 億美元「買時間」

面對有機增長(Organic Growth)放緩至 3-4% 的現實,CFO Angie Park 宣布將 FY26 併購預算從 50 億美元大幅上調至 90 億美元。

無機增長的托底:管理層預估,進入 FY27 時,這些併購將貢獻約 <2% 的無機增長。

戰略意圖:這 90 億美元(包含資安、義大利數位健康平台 Alfahealth、AI 決策公司 Faculty 等)幾乎全數瞄準「高增長、具備 Non-FTE 屬性」的利基市場。管理層是在用真金白銀告訴華爾街:既然核心業務的有機增長需要時間轉型,那我們就用併購強行買入新賽道、新平台與新營收,來填補增長缺口。

💡估值邏輯的重塑之戰

ACN 正在試圖撕掉「人力密集型外包公司」的標籤,向「服務 + 平台/軟體」的混合體演進。Non-FTE 營收佔比的提升、OT 資安平台的建立、以及中端市場的標準化產品,都是為了讓華爾街在未來能給予它更接近「軟體/平台公司」的估值倍數,而非「傳統諮詢業」的折價。這場轉型成敗,將決定 ACN 在 AI 時代的最終身價。

財報數字只是結果,法說會上的問答才是管理層真實心態的試金石。在 Q3 FY2026 的法說會上,面對股價暴跌的壓力與分析師的尖銳提問,CEO Julie Sweet 與 CFO Angie Park 展現了極強的戰略定力,但也暴露了能見度不足的窘境。

CEO Julie Sweet

⭐CEO Julie Sweet 的「AI 順風論」與底層邏輯

Julie Sweet 在法說會上反覆強調一個核心觀點:「AI 在規模化後,將是我們與整個行業的順風。」 她的論述建立在三個具體的市場觀察上:

從「使用 AI」到「運行在 AI 上」:Sweet 指出,客戶已經跨過了單純的「概念驗證」階段。擁有成熟數位核心的企業,正在啟動大型 AI 轉型專案。她列舉了英國電信(BT Group)的自癒合網路、Stellantis 的 AI 驅動製造,以及 TEPCO 的 AI 營運重構。這些都不是邊緣實驗,而是將 AI 嵌入企業核心流程的「大單」。

需求真實且規模化:面對分析師對「AI 需求是否只是泡沫」的質疑,Sweet 給出硬數據:本季 YTD 已有 104 筆超過 1 億美元的訂單(年增 13%),且「AI 專案的平均規模正在穩步擴大」。她直言:「絕對,我們看到 AI 需求每季都在增長。」

物理 AI 與 OT 資安的絕對剛需:這是本季法說會最精彩的論述。Sweet 將 AI 的戰場從螢幕拉到了物理世界:「沒有關鍵基礎設施,就不會有 AI 革命;而沒有 OT(運營技術)安全,就不會有關鍵基礎設施。」當 AI 開始控制電網、工廠與資料中心時,資安就不再是「可選配備」,而是「絕對剛需」。這完美解釋了為何 ACN 要在本季砸下 42 億美元收購 OT 資安平台。

CFO Angie Park

⭐CFO Angie Park 的財務紀律與「碎片化」的 FY27 展望

Angie 的任務是安撫華爾街對利潤與能見度的焦慮。不過她沒有給出完整的 FY27 財測,而是給出了一組「碎片化的拼圖」:

利潤率擴張的底氣:本季營業利益率擴張 20 bps 至 17.0%。Park 在法說會中確認了一個關鍵數據:固定價格合約佔比已超過 60% 且持續上升。這意味著 ACN 正在將 AI 帶來的內部效率提升,轉化為超額利潤,而不是讓利給客戶。

併購預算上調至 90 億美元的戰略意圖:面對分析師質疑「為何在有機增長放緩時大舉併購」,Park 與 Sweet 明確表示,這 90 億美元(包含 42 億的資安大案)是為了「買入高增長、具備 Non-FTE 屬性的資產」。Park 預估,進入 FY27 時,這些併購將貢獻約 <2% 的無機增長。

FY27 的拼圖:雖然沒有完整財測,但 Park 給出了幾個關鍵變量:1) 併購貢獻略低於 2%;2) 美國聯邦業務的逆風將在 Q4 結束並恢復增長;3) 本季推遲的大型 Managed Services 訂單將在 FY2027 入帳。

⭐華爾街的尖銳提問 vs 管理層的防守

法說會的 Q&A 環節,充滿了火藥味與試探:

Q:AI 基礎設施(算力/Token)支出會擠壓服務預算嗎?

分析師擔憂:企業把錢都拿去買 GPU 和雲端算力,ACN 的服務預算會不會被砍?

Sweet 回應:目前未見實質影響,反而催生了新需求。她透露 ACN 正在成長一個新實踐:幫助客戶優化 AI Token 的使用(類似當年的雲端 FinOps)。「客戶看到了支出,但 struggling with the ROI(在投資回報上掙扎),這反而幫助了我們。」

Q:訂單推遲到 FY27 是真的嗎?還是客戶沒錢了?

分析師質疑:幾個大型 Managed Services 訂單推遲,真的是「公司特定原因」嗎?

Sweet 回應:承認大型託管訂單(單筆可能達 3-5 億美元)因「公司特定原因」推遲到 FY27,這導致 Q4 營收不會有意外驚喜。但她強調,Consulting 訂單已經連續四個季度增長,且大型企業客戶正在要求將更多的「AI 與變革管理」嵌入到託管服務中。

💡管理層的「確定性」與市場的「不信任」

法說會展現了一個巨大的認知鴻溝:管理層堅信 AI 正在創造前所未有的複雜需求,而 ACN 的規模與生態系地位使其成為最大贏家;但市場只看到「指引區間過寬(1-5%)」、「大型訂單詭異推遲」以及「不敢給出 FY27 預測」。在華爾街看來,無法預測未來,本身就是最大的風險。

從 Accenture 的轉型焦慮與戰略佈局,我們可以將視角拉高,審視整個軟體與 SaaS 行業在 AI 時代的殘酷洗牌。AI 不會消滅軟體,但會無情地消滅「沒有 AI 能力、或無法被 AI 重構的軟體」。

在 ACN 的法說會中,CEO 提到「每 2 個 AI 專案就會帶出 1 個數據專案」,以及「客戶需要優化 Token 使用」。這些細節揭示了 AI 對企業 IT 架構的底層重塑。在這個新時代,SaaS 公司將面臨嚴格的生存檢驗。

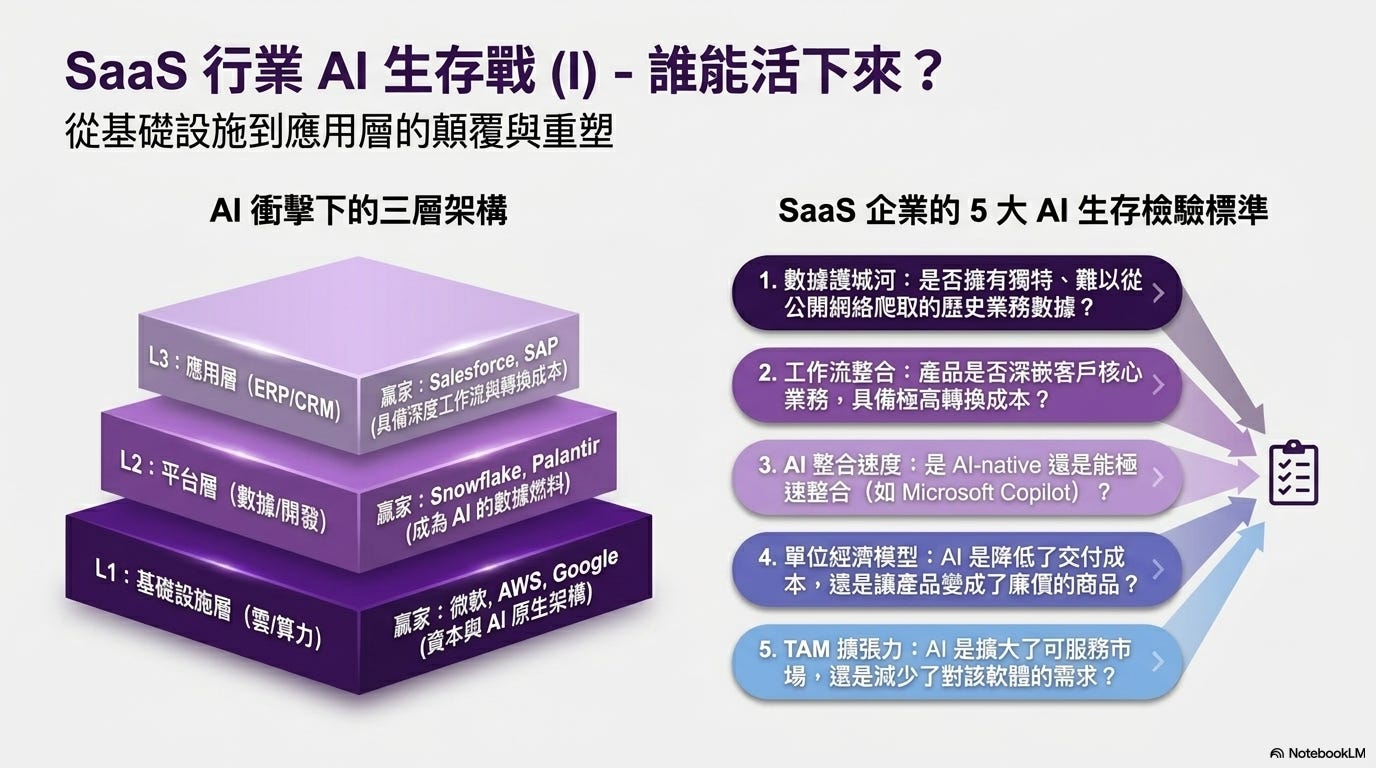

1. AI 顛覆的三層架構與贏家/輸家畫像

AI 對軟體行業的衝擊,可以分為三個層級來觀察:

L1:基礎設施層(雲、數據庫、計算)

AI 衝擊:AI 工作負載需要全新的架構(GPU、TPU、高速網路),傳統雲廠商需投入巨額資本支出。

贏家:Microsoft Azure、AWS、Google Cloud。擁有規模效應、資本實力與 AI 原生架構。

輸家:小型雲廠商或傳統 IDC,無法負擔 AI 基礎設施的軍備競賽。

L2:平台層(開發工具、數據平台、AI 中間件)

AI 衝擊:AI 編程助手(如 GitHub Copilot、Cursor)大幅降低開發門檻,傳統開發工具與手動數據處理需求下降。

贏家:Snowflake、Databricks、Palantir。AI 的燃料是數據,這些公司提供 AI 不可或缺的「數據基礎設施」與「決策智能平台」。

輸家:傳統 BI 工具(如 Tableau、Qlik)或傳統 ETL 工具,若無法無縫整合 AI 自動化,將被邊緣化。

L3:應用層(CRM、ERP、HR、財務等)

AI 衝擊:AI Copilot 嵌入現有應用,但純 AI 初創(如 AI CRM、AI 客服)正試圖從邊緣切入,挑戰 incumbents(既有巨頭)。

贏家:Salesforce、ServiceNow、SAP、Workday。擁有龐大安裝基礎、深度行業知識與極高轉換成本。AI Copilot 對他們而言是「提升產品價值與 ARPU」的工具,而非顛覆者。

輸家:功能單一的垂直 SaaS 初創、缺乏數據護城河的協作工具(易被 Microsoft Copilot 等通用 AI 助手整合取代)。

2. 決定 SaaS 生死的 5 大核心標準

在 AI 時代,一家 SaaS 公司能否倖存並維持高估值,必須通過以下五個標準的嚴酷檢驗:

標準 1:數據護城河

核心問題:是否擁有獨特、難以複製的行業數據?

邏輯:AI 模型的質量 = 數據質量 × 數據量。擁有 30 年 CRM 數據的 Salesforce,或掌握全球 IT 工作流數據的 ServiceNow,其訓練出的 AI 助手將遠比依賴公開數據的新創公司更精準。

ACN 的啟示:ACN 收購 Dragos 等 OT 資安公司,本質上也是為了獲取「物理世界關鍵基礎設施」的獨特數據與威脅情報。

標準 2:工作流深度整合

核心問題:是否嵌入客戶的核心業務流程?

邏輯:高轉換成本 = 定價權 + 留存率。如果一個 SaaS 只是「錦上添花」的協作工具(如某些文檔或項目管理軟體),AI 助手很容易將其取代;但如果是像 SAP 這樣的 ERP 核心系統,或是 ServiceNow 的 IT 服務管理,企業根本不敢輕易替換。

標準 3:AI 原生或快速整合能力

核心問題:是 AI-native,還是能快速無縫整合大模型?

邏輯:AI 是一場「要麼領先,要麼出局」的遊戲。Palantir 因為是 AI 原生,在國防與企業決策領域大放異彩;Microsoft 365 因為快速整合 GPT-4,成功防禦了無數 AI 新創的攻擊。行動緩慢的傳統 SaaS 將面臨客戶流失。

標準 4:單位經濟模型的改善

核心問題:AI 是改善了你的利潤率,還是摧毀了你的定價權?

邏輯:

改善:ServiceNow 用 AI 自動化降低交付成本,或 Salesforce 用 AI 提升客戶 ARPU(每用戶平均收入)。

摧毀:內容創作工具或基礎客服 SaaS。AI 使供給過剩,產品迅速商品化,客戶會說:「既然 AI 能自動生成,我為什麼還要付訂閱費?」這正是 ACN 傳統 FTE 模式面臨的困境。

標準 5:TAM 擴張能力

核心問題:AI 是否為公司打開了新的總可服務市場(TAM)?

邏輯:如果 AI 只是在現有市場內捲,增長終將見頂。真正的贏家能利用 AI 跨入新領域。

ACN 的啟示:Julie Sweet 在法說會上強調,收購 OT 資安平台讓 ACN 的 TAM 從傳統的 IT 服務,一舉擴張至 270 億美元的 OT 安全市場。同樣地,Snowflake 因為 AI 需要海量數據存儲與計算,其 TAM 也在不斷擴大。

💡SaaS 的「中間層」陷阱

在 AI 時代,最危險的是處於「中間層」的 SaaS 公司:它們既沒有 L1 巨頭的算力與資本,也沒有 L3 巨頭的客戶粘性與數據護城河;它們提供的功能不夠核心,又極易被 AI 自動化取代。未來的軟體行業,將呈現極度的「啞鈴型」分化:要麼成為不可或缺的基礎設施/核心工作流(高壁壘),要麼成為極度輕量、被大模型直接內建的微應用(低壁壘但低利潤)。

ACN 的定位:不是純 SaaS,而是「服務 + 平台」混合體

Accenture 在這場生存戰中,選擇了一條獨特的路徑:

跨層級的端到端能力:ACN 不是純 SaaS 公司,而是橫跨 L1(基礎設施)、L2(平台)、L3(應用)的整合者。

中立顧問優勢:幫助客戶選擇並整合最佳 SaaS(如 Salesforce、ServiceNow、Snowflake),而非與他們直接競爭。

自有平台 + 生態夥伴:透過收購 Dragos 等公司建立自有平台,同時與 Microsoft、Salesforce 等巨頭深度合作。

風險與機遇:若純 SaaS 廠商開始直接服務客戶(繞過顧問),ACN 可能被邊緣化。因此,ACN 必須加速轉向 Non-FTE 模式,成為平台所有方而非僅實施方。

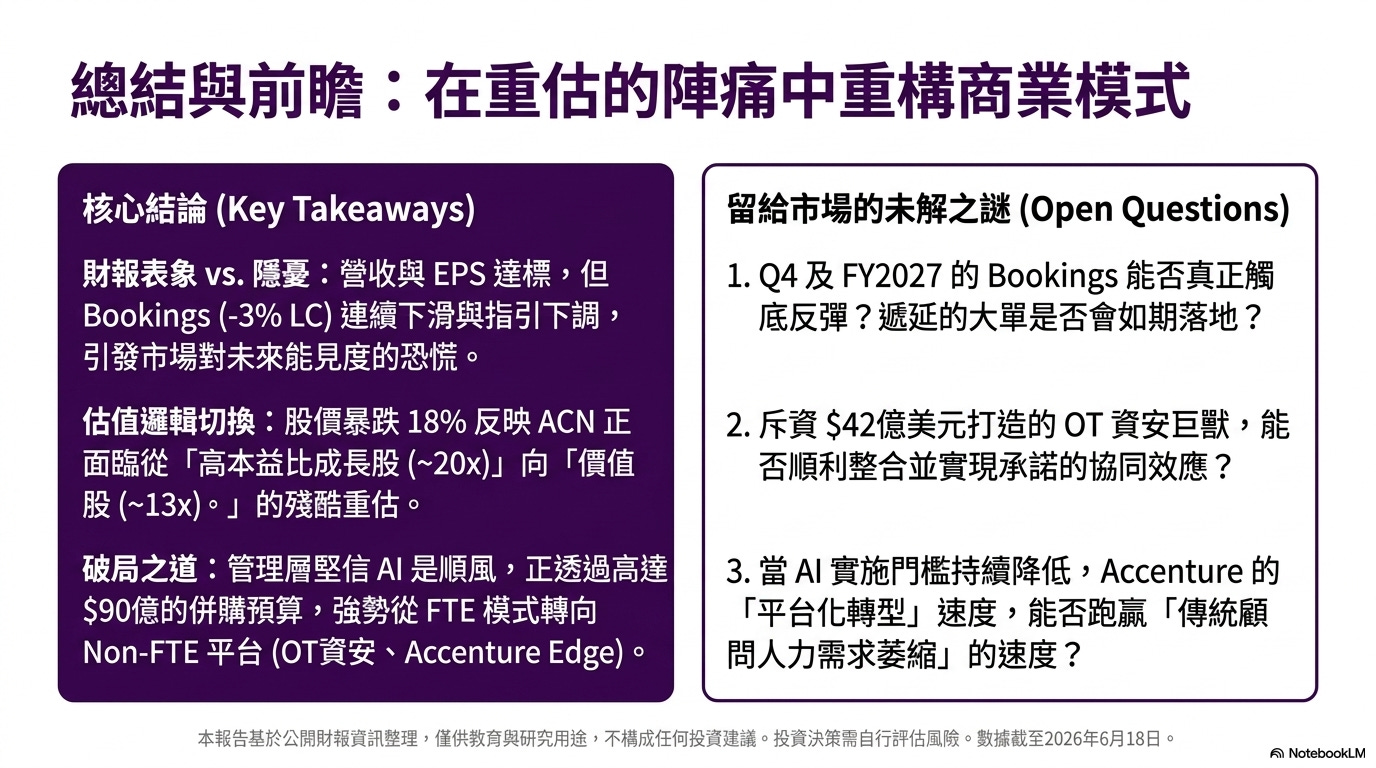

本報告深度剖析了 Accenture Q3 FY2026 財報背後的商業邏輯與市場焦慮,得出以下五大核心洞察:

財報表面穩健,但能見度破產

核心矛盾:AI 是順風還是逆風?

戰略轉型:從「賣人力」到「賣平台」

SaaS 行業 AI 生存戰:贏家與輸家的分水嶺

ACN 的獨特定位