流動性壓力(Liquidity Pressures)最近幾乎所有新聞都指出這是導致股市不穩定的主因。到底流動性壓力是指甚麼呢?

其實大約就是指的是金融市場或機構中短期資金供應緊張,資金流動性不足,導致融資成本上升和市場運作困難的狀況。近來美國市場面臨流動性壓力,主要原因包括短期國債大量發行、美國財政部賬戶資金過剩吸乾市場流動性、以及銀行部門現金持有量增加等,這些因素共同使得短期資金變得稀缺,推升了隔夜融資利率(SOFR)等指標。

流動性不足是怎麼回事?

想像一下,銀行系統就像一個大水庫,裡面裝滿了現金。Fed從2022年開始實施QT政策,就是慢慢把水抽走,讓系統回歸正常。但抽太快,水位就低了,借錢的成本(利率)就會漲。最近,水位已經從超滿變成剛好夠用的邊緣,這讓回購市場(銀行短期借錢的地方)開始出現壓力。像是SOFR利率最近老是比Fed目標高一點,這是警訊之一。

另外,美國財政部需要錢來運作政府,所以發了很多國債。這就像大水管抽水,抽走了銀行手上的現金。2025年7月到9月,財政部的現金帳戶增加了3500億美元,直接減少了系統的流動性。加上經濟不確定,大家更愛抱現金不放手,結果市場就變得「缺水」。

為什麼會不足呢?

有幾個大原因。第一,QT本身就抽水。第二,財政部在2025年重建現金帳戶,從低點漲到8000億美元,過程中抽走了3500億美元的儲備。這就像政府突然把錢從銀行系統拿走,花在開支上。第三,大量國債發行:2025年財政部發了破紀錄的債務,超過1.5兆美元新債。這讓經銷商(大銀行)得承擔更多債券,增加他們的資金需求,結果回購市場的利率就漲了。再來,另一個緩衝工具叫ON RRP(反向回購協議),它的餘額從2000億美元降到幾乎為零。本來這是Fed吸收多餘現金的工具,現在空了,意味系統沒額外墊子,任何壓力都直接傳到儲備金上。國際因素也幫倒忙,比如貿易政策不穩,讓投資者更愛持現金。結果,回購利率如SOFR從8月底開始持續高於Fed目標,拉高了整體借貸成本。

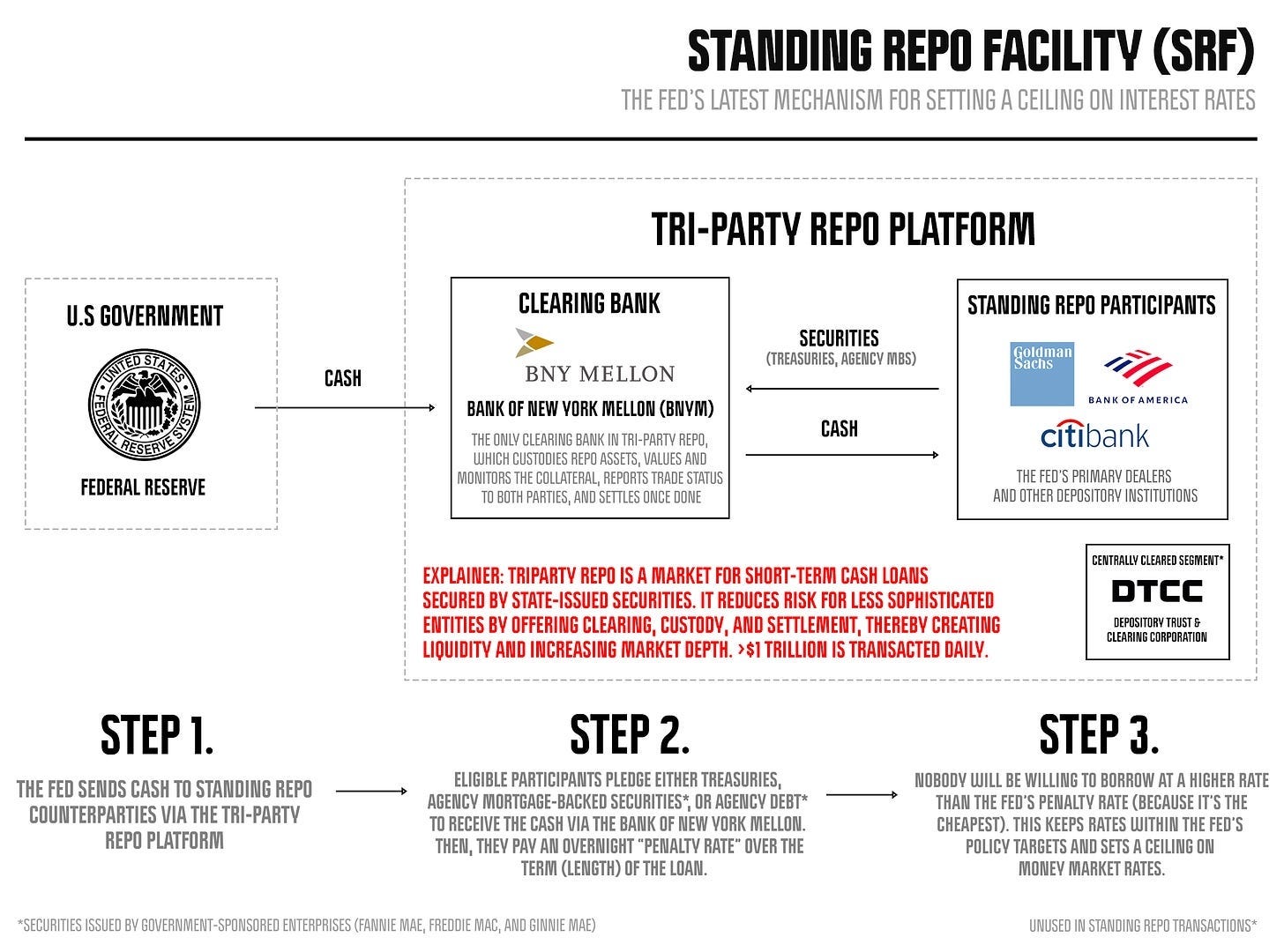

2025年11月12日,紐約聯儲在年度國債市場會議邊上,臨時加開了一場閉門會。參與的是華爾街大銀行的初級經銷商,Fed總裁John Williams親自主持。重點是SRF這個工具。SRF是Fed的常設回購機制(Standing Repo Facility),設計像滅火器。當市場缺錢時,銀行可以用國債換現金,利率固定,避免利率亂飆。

Fed為什麼突然開會?

因為他們看到壓力:10月底,SRF借貸量創紀錄達503.5億美元,但銀行還是猶豫要不要大用。原因有二:

污名效應,用了會被認為自己有問題。

操作煩瑣,得準備時間。

Fed官員如Roberto Perli在會議前就說,機構應該在需要時用SRF,大量使用沒問題。這場會就是為了收集反饋,解決疑慮,確保SRF在真出事時能派上場。

這說明了Fed察覺到問題,但還沒到危機地步。他們希望提前準備,避免小問題變大麻煩。