近幾天市場討論度十足的華為 LogicFolding 技術,引起不少關注。

同樣地,對不少人來說也很難理解其技術。小白嘗試寫給非 IT 背景的投資者,用「整理書櫃」「雙層床」等生活比喻,帶您看懂這項技術的商業邏輯、現實挑戰,以及對美股半導體板塊的實際影響。每個比喻後都會附上技術補充,讓您既能理解概念,又能掌握專業術語。

⭐LogicFolding 到底是什麼?⭐

想像您有一個書櫃(晶片),原本所有書(電路)都平鋪直敘擺放,找一本書要從頭走到尾,很花時間。

LogicFolding 的做法:

把常用的書放在同一層(路徑優化)

把書櫃改成雙層(垂直堆疊)

加裝小電梯連接上下層(快速互連)

結果:找書時間縮短,同樣大小的書櫃能放更多常用書。

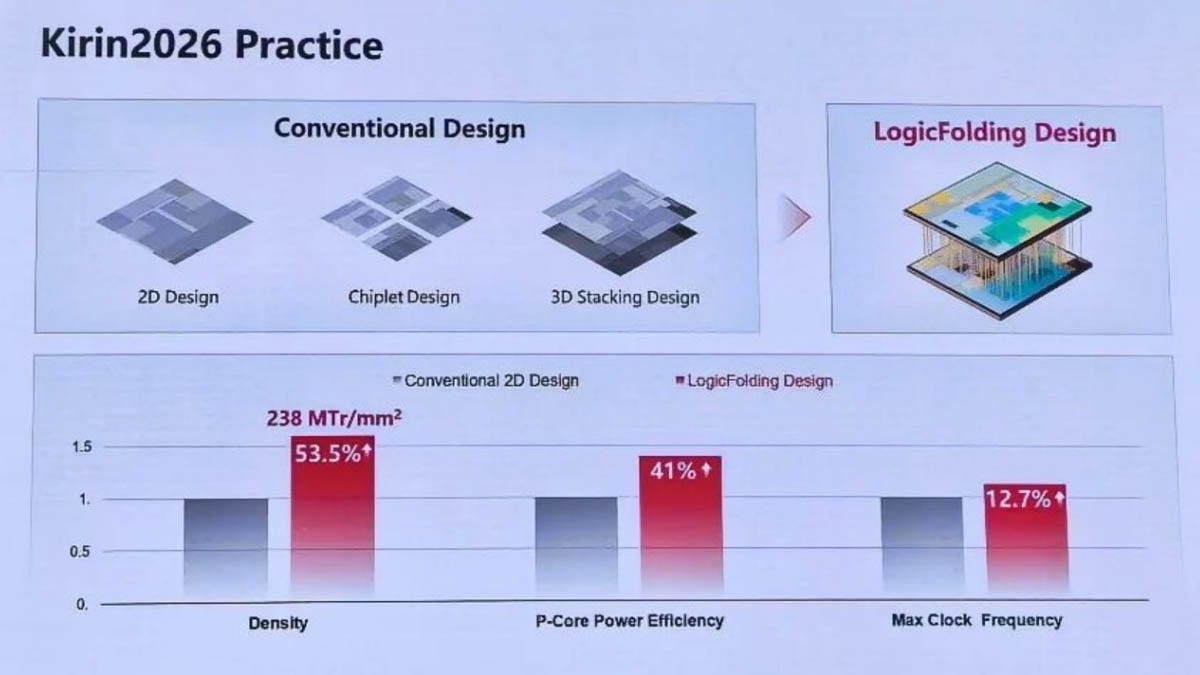

其核心邏輯是透過電路佈局重組,把關鍵訊號路徑「垂直壓縮」,搭配多層晶片堆疊,讓訊號跑更短的距離、單位面積塞進更多功能模組。簡單而言它不是「把 7nm 電晶體硬變成 3nm」,而是「用 7nm 的物理空間+3D 堆疊架構,跑出接近 3nm 的系統級效能」。屬於「架構優化替代製程微縮」的設計策略。

這並非魔術,其底層邏輯如下:

效能來源:路徑縮短

傳統 7nm 晶片因為面積大,信號在晶片內傳遞的距離長,導致電阻電容延遲(RC Delay)高,限制了時脈與效能。

LogicFolding 透過將電路「摺疊」並垂直堆疊,強制縮短關鍵信號路徑。路徑變短,信號傳輸變快,這部分的效能提升可以彌補電晶體本身不如 3nm 緻密的缺點。

密度來源:3D 空間利用

3nm 的優勢在於單位面積能塞進更多電晶體。

LogicFolding 放棄了單純的 X/Y 平面微縮,轉而向 Z 軸發展(類似台積電 SoIC 或 Intel Foveros)。透過堆疊兩層甚至多層 7nm 小晶片,單位「腳印面積 (Footprint)」下的總電晶體數量可以逼近 3nm 單晶片的密度。

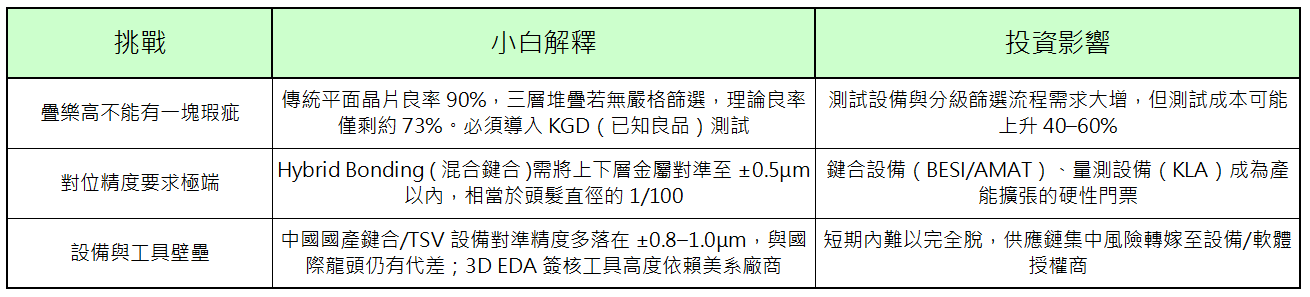

代價:熱力學與良率的「不可能三角」

散熱:堆疊導致熱流密度倍增,中間層的熱難以散去。這限制了長時間高負載運行的穩定性。

良率:多層堆疊意味著「疊加效應」。若單層良率 90%,三層堆疊後良率可能跌至 70% 以下,且必須依賴極高成本的 Hybrid Bonding (混合鍵合) 設備(如 BESI 或 AMAT 的產品)。

⭐它是試圖回避西方 EUV 的架構嗎?⭐

答案是戰略性繞道,而非技術性解套。

西方對 EUV 光刻機與先進製程設備的出口管制,讓中國半導體廠難以持續微縮電晶體。

LogicFolding 的本質是「換賽道」:既然前道製程被卡,就改拼後道封裝與系統架構設計,用「空間換效能」降低對單一代製程的依賴。

但請注意:這並非擺脫西方供應鏈,只是將瓶頸從「曝光機」轉移到「混合鍵合機、細徑 TSV 設備、3D EDA 設計軟體」。這些關鍵工具的市場龍頭,依然集中在美國與歐洲企業手中。

⭐現實挑戰:物種層面 vs 封裝層面⭐

這項技術在實驗室走得通,但一到量產就會撞上一堵「物理與工程牆」。讓我們分兩層看:

物種層面(電性與熱物理)

封裝層面(組裝與良率)

⭐LogicFolding不是首次 !?制裁下的現實…⭐

在美方多輪制裁下,華為曾公開多項晶片垂直堆疊與封裝整合專利(2022–2024 年間),並嘗試將邏輯與記憶體模組多層整合。但市場與產業觀察顯示:

熱與功耗牆先於效能出現:早期堆疊樣品在高負載下明顯發熱,系統被迫降頻,實際續航與穩定性未達消費級標準。

設備斷供放大工程難度:繞過 EUV 後,仍需要高精度鍵合機、TSV 蝕刻機與 3D EDA 工具。出口管制使這些設備的取得、維護與升級受阻,量產節奏大幅落後。

良率與成本難以平衡:多層堆疊的缺陷疊加效應,使單顆晶片成本居高不下,商業化規模經濟尚未浮現。

在過往嘗試證明「技術邏輯成立 ≠ 商業量產可行」。LogicFolding 是一條正確的研發方向,但在設備精度、散熱材料、測試流程與 EDA 生態未成熟前,仍屬「高難度工程挑戰」,而非即插即用的解決方案。

⭐那…到底誰是「賣鏟子的人」?⭐

無論 LogicFolding 能否在中國大規模落地,全球半導體走向「3D 整合+架構優化」的趨勢已不可逆。小白精選了以下美股標的,在此路徑中具備高確定性受益邏輯:

1.) Applied Materials ($AMAT) / 沉積/CMP/鍵合設備龍頭

投資邏輯:3D 封裝每增加一層,設備需求增加 20–30%。AMAT 在沉積、化學機械研磨(CMP)及混合鍵合設備領域均處於領先地位,是先進封裝產能擴張的最大受益者之一。無論台積電、Intel 或三星推進何種 3D 技術路線,都必須採購其設備。

可能風險:中國區營收占比約 25%,受出口管制政策影響較大。若美國進一步收緊對中國半導體設備出口限制,可能直接衝擊其營收成長。此外,設備資本支出具有週期性,若全球晶圓廠放緩擴產計畫,訂單能見度將下降。

2.) BE Semiconductor ($BESI) / 混合鍵合設備市佔 ~42%

投資邏輯:BESI 是 Hybrid Bonding ( 混合鍵合 )設備的稀缺供應商,市佔率約 42%,在先進封裝領域具有近乎壟斷的地位。混合鍵合是 3D 堆疊的核心工藝,需將上下層金屬對準至 ±0.5μm 以內,目前僅 BESI 與 AMAT 能穩定量產此類設備。訂單能見度已延伸至 2027 年,成長確定性極高。

可能風險:客戶集中度較高,台積電與 Intel 占其營收大比例。若主要客戶推遲資本支出或轉單,將直接影響業績。此外,BESI 為荷蘭公司,雖非美國企業,但仍受歐盟出口管制框架約束,地緣政治風險需密切關注。

3.) Lam Research ($LRCX) / TSV 蝕刻設備龍頭

投資邏輯:LRCX 在矽穿孔(TSV)蝕刻與高深寬比製程設備領域處於絕對領先地位。3D 堆疊需要在晶片中打數千個垂直互連孔,且孔徑越來越細(<1μm)、深寬比越來越高(>15:1),這對蝕刻設備提出極高要求。LRCX 的技術壁壘深厚,競爭對手難以短期追趕。

可能風險:設備產業具有明顯週期性,資本支出週期波動會直接影響訂單。此外,TSV 製程成本高昂,若 3D 封裝商業化進度不及預期,晶圓廠可能推遲相關設備採購。中國區營收占比約 30–35%,出口管制風險與 AMAT 類似。

4.) Synopsys ($SNPS) / 3D-IC EDA 設計平台龍頭

投資邏輯:Synopsys 是電子設計自動化(EDA)軟體的全球龍頭,其 3D-IC 設計平台能同時模擬電、熱、力三場耦合,是 LogicFolding 等複雜架構設計的必備工具。EDA 軟體採用訂閱制授權模式,營收穩定且客戶黏性極高。隨著 3D 設計複雜度提升,授權費與附加模組需求持續成長。

可能風險:EDA 產業成長較設備商緩慢,屬於「穩健型」而非「爆發型」標的。此外,Synopsys 受美國出口管制約束,無法向中國客戶出售最先進的 3D 簽核工具,可能失去部分潛在市場。若中國本土 EDA 廠商(如 SiCarrier)技術突破,長期可能形成競爭威脅。

5.) Cadence ($CDNS) / 3D 簽核與驗證工具雙寡頭

投資邏輯:Cadence 與 Synopsys 形成 EDA 產業的雙寡頭壟斷格局,在 3D 簽核與驗證工具領域具有極高市佔率。其 Voltus 與 RedHawk 3D 工具能精確模擬電源完整性與熱效應,是先進封裝設計不可或缺的環節。客戶一旦採用其工具鏈,轉換成本極高,形成強大護城河。

可能風險:與 Synopsys 類似,屬於穩健成長型標的,短期爆發力較弱。出口管制限制其向中國出售高階工具,可能影響長期市佔率。此外,EDA 產業高度依賴台積電、Intel 等領先晶圓廠的製程推進,若先進製程放緩,將間接影響 EDA 需求。

6.) KLA Corporation ($KLAC) / 3D 封裝量測/檢測設備龍頭

投資邏輯:KLA 在半導體量測與缺陷檢測設備領域處於絕對領先地位,市佔率超過 50%。3D 堆疊對混合鍵合對位精度、TSV 形貌、層間缺陷等要求極高,必須依賴 KLA 的高精度量測設備進行過程控制。其設備單價高、技術壁壘深,客戶幾乎無替代選擇。此外,量測設備需求與良率提升直接掛鉤,週期波動抗性較強。

可能風險:設備單價高(數百萬至數千萬美元),訂單波動較大。若晶圓廠推遲產能擴張或良率已達標,可能減少量測設備採購。中國區營收占比約 30–35%,出口管制風險需關注。此外,KLA 本益比普遍較高(30–40x),估值回調風險需警惕。