3月17日知名做空機構渾水正式對Sofi提出做空報告。我將報告每一點分別拆開,一步步拆解。廢話不多說了,直接開始!!

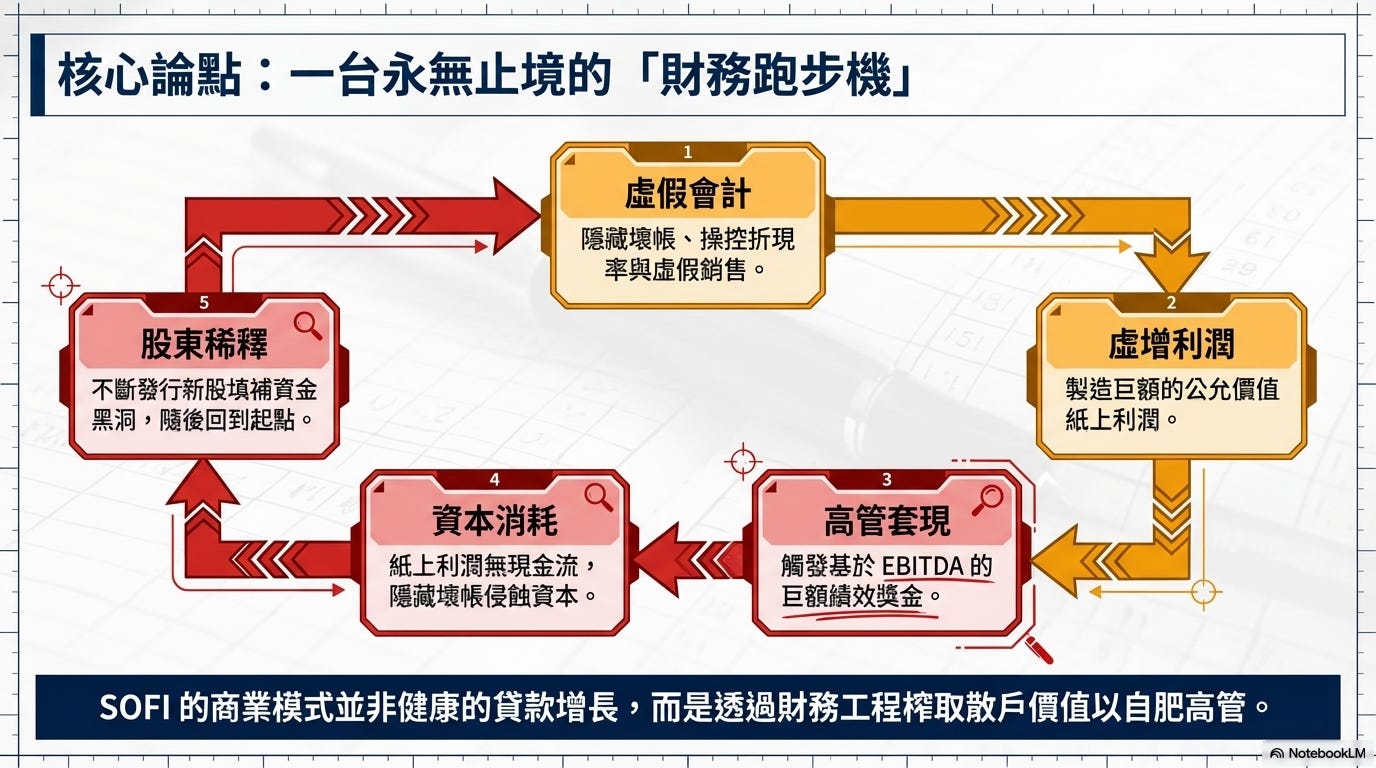

他們把SoFi整個生意畫成一台永遠跑不完的健身跑步機:你越跑越快(高管賺錢),但其實原地踏步,股東的錢一直被消耗,最後又要發新股補洞……循環回去。

這張圖把渾水28頁報告濃縮成一個超可怕的循環,看完會讓人覺得SoFi像詐欺公司(這就是他們想讓你想的!)。

有惡性誇大嗎? 有!把合法會計 + 成長公司正常稀釋,畫成「Enron 2.0」那麼黑。

真實情況? SoFi確實有稀釋壓力、紙上利潤多、需要補資本,但它有銀行牌照、受Fed嚴管、會員數一直衝、壞帳率目前穩(不是6%)。不是跑步機,是「邊跑邊長肌肉」的年青人,只是跑得有點喘。

💥虛假會計 :隱藏壞帳、操控折現率與虛假銷售。💥

SoFi 採用的是美國通用會計準則(GAAP)允許的「公允價值(Fair Value)」會計法。簡單來說,利率每天都在變,貸款的價值也會跟著變,SoFi 必須根據 SEC 的規定,定期重新估算這些貸款現在值多少錢。渾水所謂的「操控」,其實是 SoFi 根據市場利率做出的合法模型微調。這一切都要經過四大會計師事務所的嚴格審計,如果真的是「虛假會計」,會計師根本不敢簽字。

💥虛增利潤 (製造巨額的公允價值紙上利潤)💥

SoFi 財報上說賺了很多錢,但那些錢都是假的、只能看不能花的「紙上富貴」。但金融業本來就有「未實現損益」。 當 SoFi 放出一筆貸款,在還沒完全收回本金和利息之前,這筆資產在帳面上的增值本來就是「非現金」的。這不是 SoFi 發明的魔術,全美國的銀行在處理某些衍生性金融商品或貸款組合時,都會產生這種紙上利潤或虧損。渾水故意把這說成是 SoFi 獨有的騙局。

💥高管套現 (觸發基於 EBITDA 的巨額績效獎金)💥

高管們故意用前面兩步把利潤做高,就是為了讓自己的業績達標,領走天價獎金,然後把爛攤子留給散戶。如果管理層真的是為了套現落跑,他們現在應該在瘋狂賣股票。就在這份報告發布引發股價大跌的當天(2026年3月17日),SoFi CEO Anthony Noto 直接自掏腰包,拿了 50 萬美元現金去市場上買入自家股票。 一個準備「套現走人」的 CEO,絕對不可能拿真金白銀去接刀。

💥資本消耗 (紙上利潤無現金流,隱藏壞帳侵蝕資本)💥

因為賺的都是假錢,公司其實根本沒現金了,壞帳正在把公司的老本吃光。渾水把 SoFi 描繪成一家快要燒光現金的新創公司。但事實上,SoFi 是一家有聯邦銀行牌照的機構。他們真正的現金流來源是什麼?是散戶的存款!SoFi 擁有數百億美元的高質量、有直接存款設定(Direct Deposit)的客戶資金。這為他們提供了極其穩定且低成本的資金池,根本沒有所謂的「資金黑洞」。

💥股東稀釋 (不斷發行新股填補資金黑洞,隨後回到起點)💥

因為沒錢了,SoFi 只好一直印股票賣給散戶來換錢,導致散戶手上的股票越來越不值錢。早期 SoFi 確實會發行新股(或可轉債)來籌措擴張資金,這是所有科技公司必經的過程。但渾水刻意隱瞞了一個關鍵事實。SoFi 早已實現了 GAAP 的全面盈利。 當一家公司開始自己穩定賺錢時,對外部融資和發行新股的依賴就會大幅降低。這台所謂的「跑步機」早就被打破了。

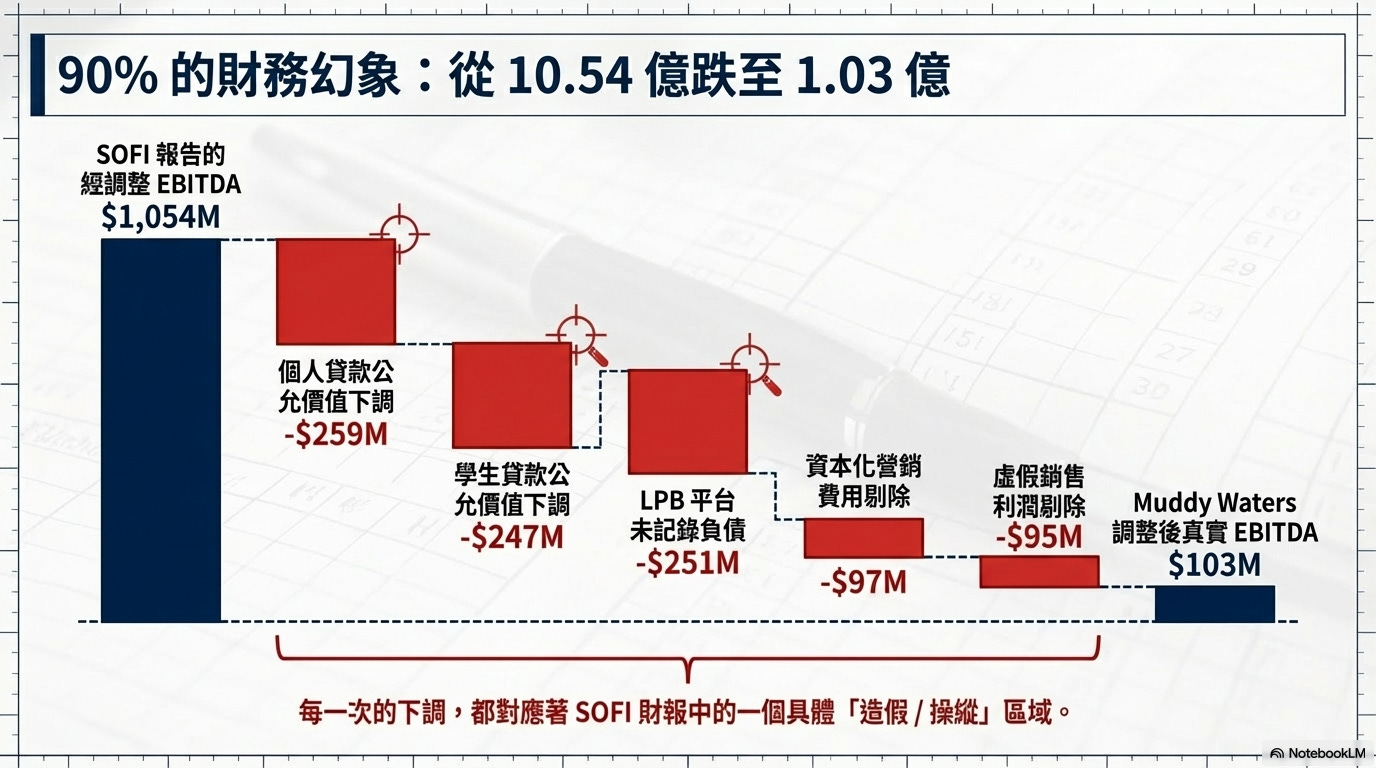

個人貸款公允價值下調 -259M

學生貸款公允價值下調 -247M

LPB平台未記錄負債 -251M

資本化營銷費用剔除 -97M

虛假銷售利潤剔除 -95M

90% 的財務幻象是我看過的做空報告中最誇張失實的一次。

只要 SoFi 使用的合法會計準則能讓利潤變好看,渾水就全部把它扣掉,換成最極端、最悲觀的算法。渾水算出來的那個「1.03 億美元」真實 EBITDA,根本不是客觀事實,而是渾水為了配合自己「做空部位」所量身打造的數字。 如果一家正規銀行的財報可以這樣隨便被一家做空機構重新定義,那全美國的銀行都可以被說成是詐騙集團了。

他們用最壞假設(壞帳6.1%、債務全藏、銷售全假),強行砍到只剩1億。但公司用四大審計、監管批准的數字,業務真在長(會員爆增、存款低成本)。

EBITDA確實多多少少會有紙上成分(Fair Value多)、稀釋壓力大、需要資本,但不可能是90%假的。

老實說,如果當中有一半是成立的話,我們現在看到SoFi的股價應該是個位數了。

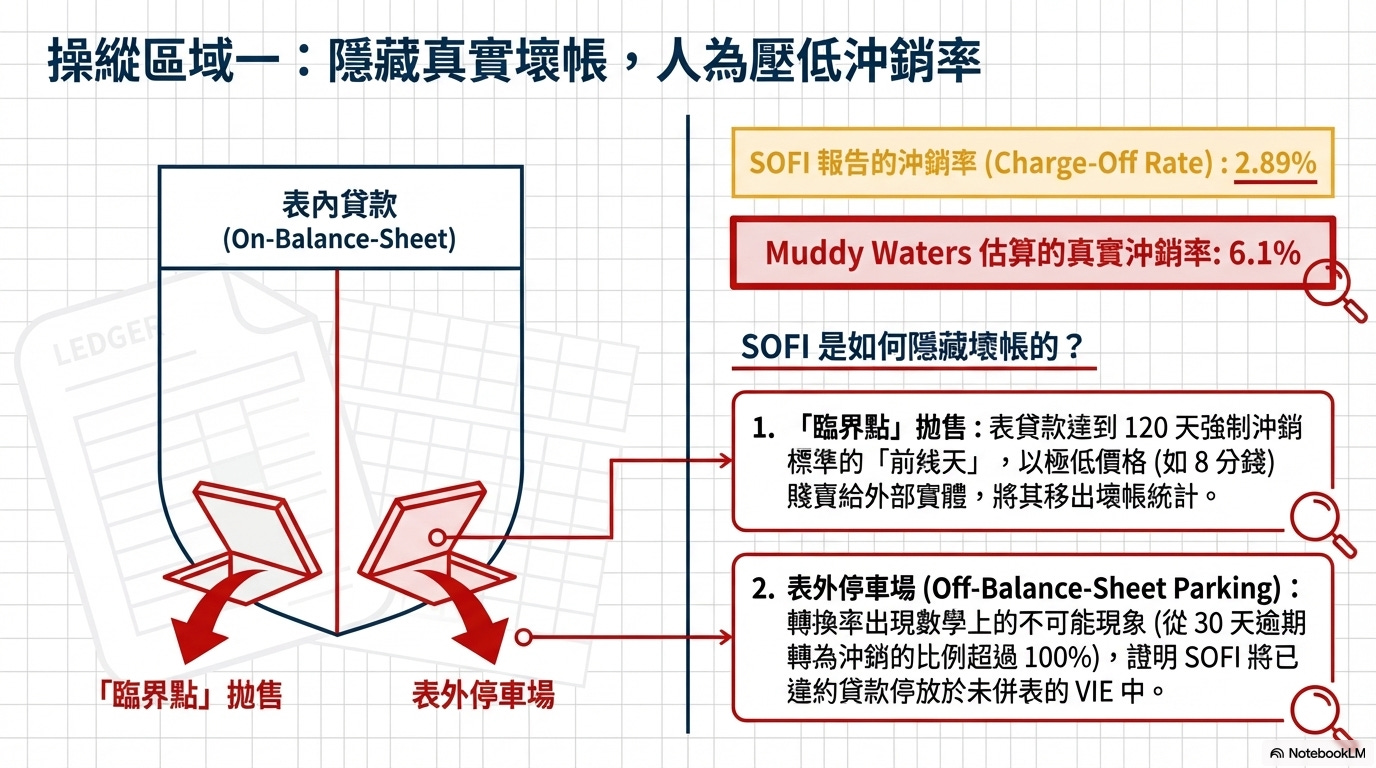

💥第一招:臨界點拋售💥

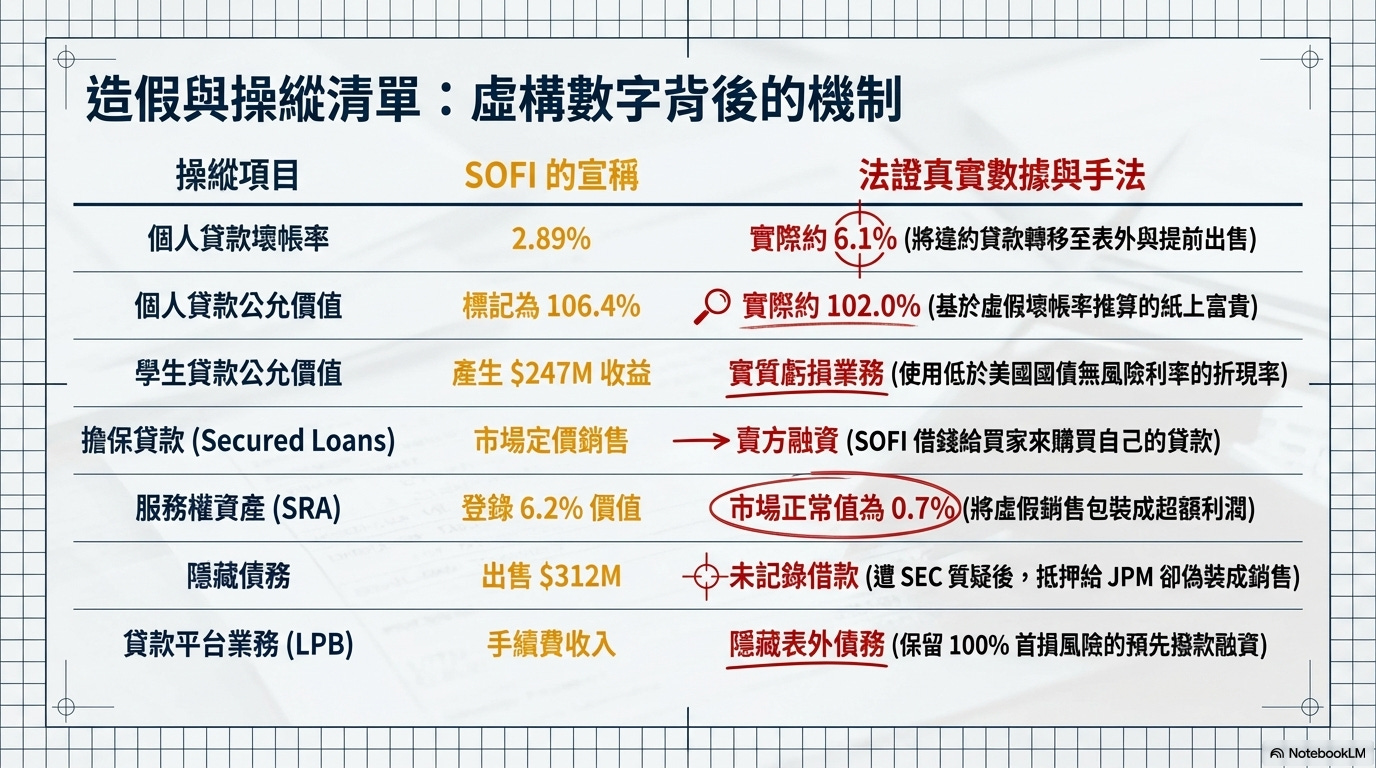

美國銀行法規規定,個人貸款如果 120 天都沒人還錢,就必須強制認列為「壞帳」。渾水指控 SoFi 為了不讓這個壞帳數字變難看,故意在第 115 天或 119 天,把這筆爛帳以「跳樓大拍賣」的價格(比如 1 塊錢只賣 8 分錢)賣給外面的討債公司。這樣一來,這筆錢就不算在「壞帳率」裡面了。

但公司自己在財報早就承認:如果不賣這些快壞貸款,沖銷率會從2.8%變成約4.4%(他們Q4財報親口說的)。這是銀行業界超正常操作(很多銀行都賣給專門收債公司),不是偷偷做。是真正合法、透明、經過審計。賣掉後公司少一點損失,但回收少(低價賣),風險其實已經轉移。不是藏,是真的賣掉。

💥第二招:表外停車場💥

渾水指控有些壞貸款根本沒沖銷,而是轉到「表外」(公司不併表)的VIE(一種特殊公司結構)。證據是「數學不可能」:從30天逾期轉成沖銷的比例,竟然超過100%!(例如Q1 2024高達162%)正常應該只有70%左右,超過100%就代表有些壞帳被藏在表外沒算進來。

銀行業的「逾期滾動率」計算非常複雜。為什麼會有超過 100% 的情況?可能因為有些貸款可能原本申請了「困難展期(修改還款計畫)」,後來又直接違約;又或者某些貸款根本沒經過 30 天逾期,就因為借款人直接宣告破產而瞬間變成壞帳。渾水這種外部人,拿著不完整的整體數據去算單一月份的滾動率,算出「大於 100%」就大喊造假,其實理據薄弱得很,令整份報告可信度進一步下調。

渾水用自己假設「70%轉壞率」來算,說超過就是藏債。但公司是銀行控股,受Fed和OCC嚴格監管,VIE結構要經過審計、符合GAAP規則(如果風險真的轉移,就不用併表)。渾水沒證據證明是「故意藏」,只是用公開數據推測「數學不可能」。公司有表外結構(正常用來擴大放貸),但所有披露在10-K和財報裡。壞帳率目前穩(全年降57基點),信用表現符合預期。不是Enron式藏債。

🤣渾水怎麼算出6.1%?(他們的數學)🤣

他們把公司報的2.89% (報率) + 1.66% (賣損失) + 1.22% (表外) + 0.37% (FV) = 6.14%(他們說~6.1%)。還列了大表格(從2024開始轉變率突然爆表),說這證明從2024年起開始玩這招。