數據面上,營收與獲利雙雙創下新高,但財報公布後股價卻出現約 15% 的顯著回檔。市場究竟在擔憂什麼?是基本面轉弱,還是短期情緒錯殺?

小白將以官方財報數據為基礎,聚焦於「費基收入(Fee-based Revenue)多元化」的實質進展,拆解股價下跌的市場共識原因,並驗證 SoFi 是否如外界所預期,正在透過保守指引為下一季的上修鋪路。本文將提供清晰的追蹤邏輯與明確的量化門檻。

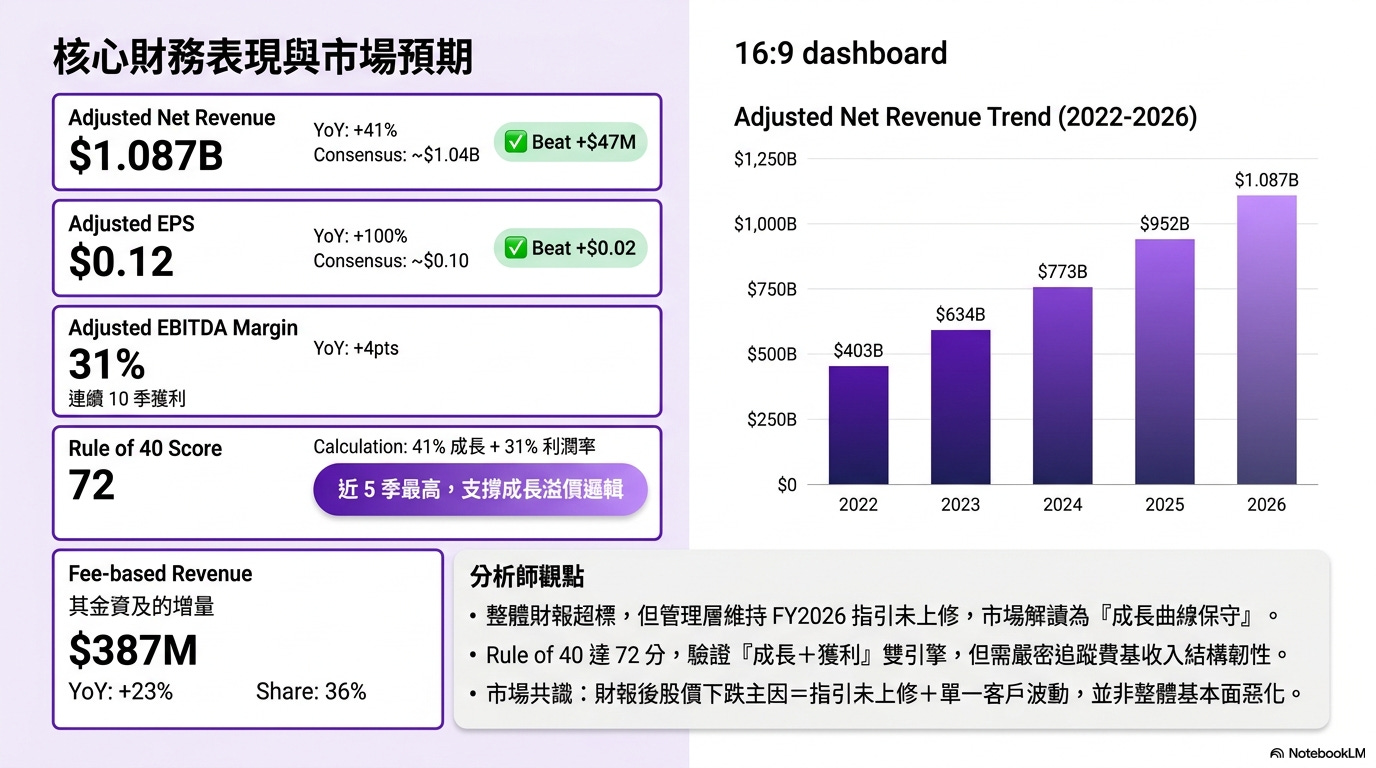

⭐核心財務重點:全面 Beat 的成績單與 Rule of 40 的 72 分

SoFi 本季交出全方位的超標表現。調整後淨營收(Adjusted Net Revenue)達到 10.87 億美元,年增 41%,較市場預期多出約 4,700 萬美元。調整後每股盈餘(Adjusted EPS)為 0.12 美元,年增 100%,超越預期約 0.02 美元。調整後 EBITDA 利潤率穩定擴張至 31%,已是連續第十季實現獲利。

更值得注意的是,SoFi 的 Rule of 40 分數本季衝高至 72 分(計算方式為營收年增率 41% 加上 EBITDA 利潤率 31%)。這項數據不僅是近五季新高,更遠超傳統金融機構的平均水準,直接驗證了公司「高成長結合穩健獲利」的雙引擎策略。然而,費基收入佔比來到 36%(3.87 億美元),以及科技平台部門的單季波動,成為市場重新定價的導火線。

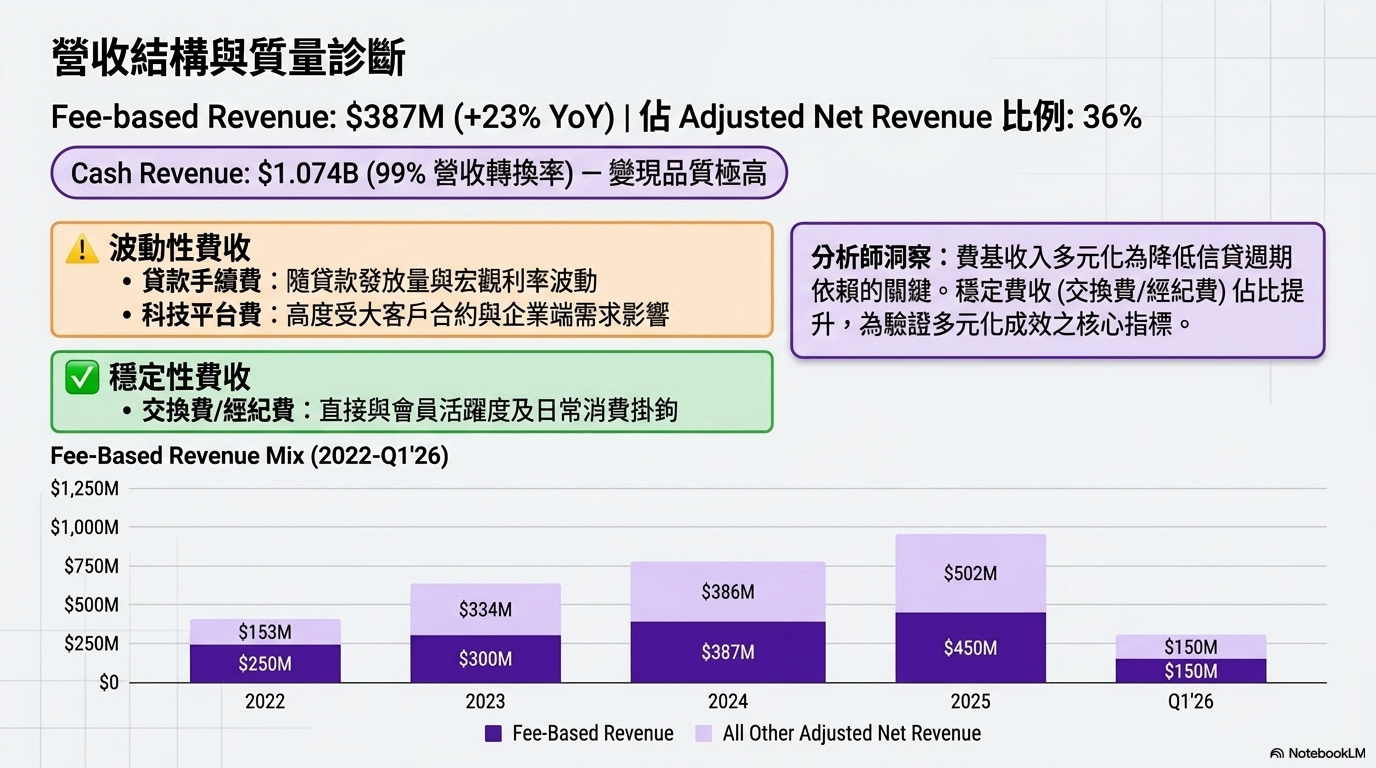

⭐營收結構拆解:36% 費基收入背後的穩定性評估

費基收入多元化是 SoFi 降低信貸週期依賴的核心敘事。本季 3.87 億美元的費基收入可拆解為三大區塊:貸款手續費屬於循環性收入,會隨貸款發放量與利率環境波動;交換費與經紀費屬於穩定性收入,與會員活躍度直接綁定;科技平台費則具較高波動性,高度依賴企業客戶合約續約與新增。

驗證變現品質的關鍵指標在於現金營收(Cash Revenue)。本季現金營收達 10.74 億美元,佔調整後淨營收的 99%。這顯示費基收入並非帳面調整,而是具備極高的現金轉換率。未來追蹤重心,應放在「交換費與經紀費」佔費基收入的比例是否持續攀升,這將是判斷多元化是否真正降低宏觀風險的核心指標。

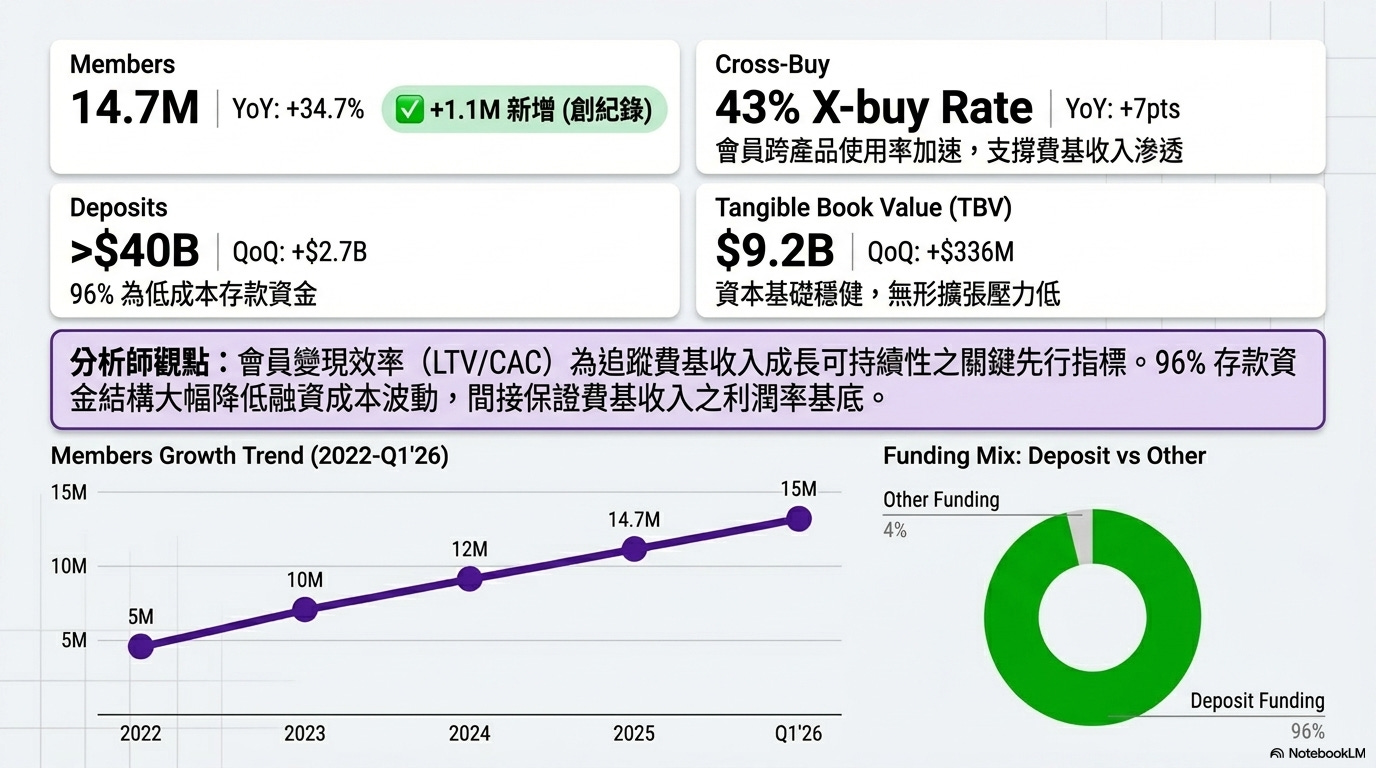

⭐用戶與資產規模:1,470 萬會員與 400 億存款的護城河

費基收入的擴張,建立在龐大且持續成長的會員基礎上。本季總會員數突破 1,470 萬,年增 34.7%,單季新增 110 萬會員創下歷史紀錄。更關鍵的是跨產品使用率(X-buy Rate)已加速至 43%,較去年同期提升 7 個百分點,證明「Everything App」策略正在有效驅動會員黏著度與終身價值。

資產端方面,總存款規模單季增加 27 億美元,正式突破 400 億美元大關。其中高達 96% 的資金來自存款,而非批發性融資。這種會員驅動的存款結構,不僅將資金成本壓低至 3.08%,更間接支撐了費基收入與利差業務的利潤率穩定性。有形帳面價值同步增長至 92 億美元,為後續業務擴張提供厚實的資本緩衝。

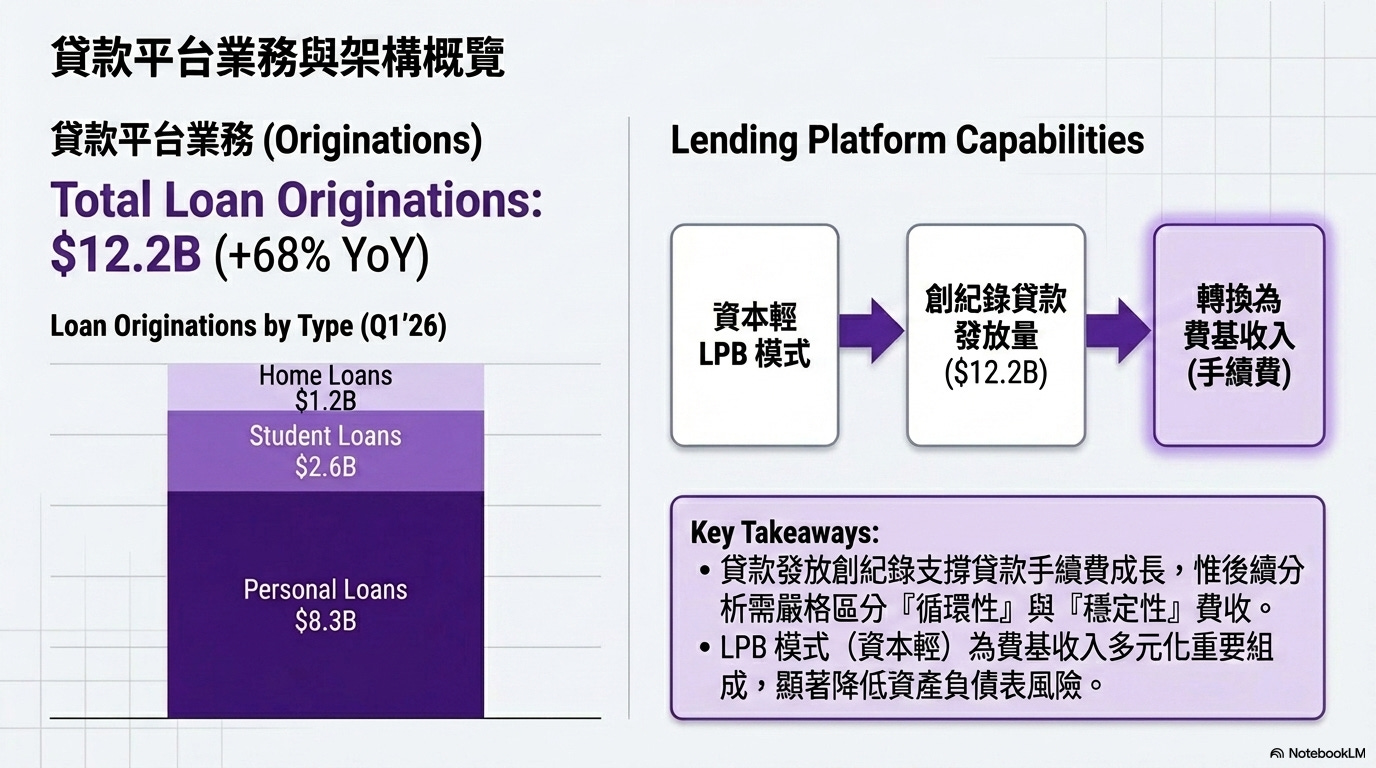

⭐業務量能:122 億美元貸款發放與資本輕模式擴張

SoFi 本季貸款發放總額高達 122 億美元,年增 68%,同樣創下單季紀錄。細項包含個人貸款 83 億美元、學生貸款 26 億美元與房屋貸款 12 億美元。強勁的發放量能直接推升了貸款相關手續費收入。

但更值得關注的是貸款平台業務(LPB)的角色。SoFi 並非單純將所有貸款留在資產負債表上賺取利差,而是透過 LPB 模式將符合第三方標準的貸款轉售或代為發起,藉此賺取手續費與服務費。這種資本輕的運作模式,不僅能擴大服務客群、分散信用風險,更是推動費基收入多元化、優化資本回報率的重要引擎。